【相続】不動産生前贈与の失敗は一大事

2025/02/21

目次

【贈与税と相続税不動産贈与の税率】

生前贈与で不動産をやり取りする際には十分な注意が必要になります。不動産は価値の高い財産であり、特有の税金などもあるために、相続税対策のつもりが、かえって失敗や損をする可能性が高くなるからです。

不動産では贈与税と相続税の税率の違いがポイントです。たとえば、評価額5000万円の物件贈与では、基礎控除額の110万円を差し引くと贈与額は4,890万円、贈与税は特例税率で約2,110万円、一般税なら約2,350万円にもなります。一方、相続では仮に相続人が一人だとしても基礎控除額が3,600万円で、課税財産は1,400万円になるため、納税額は160万円で済みます。高額の財産を一括で移動させる場合、贈与より相続のほうが得になることがわかります。

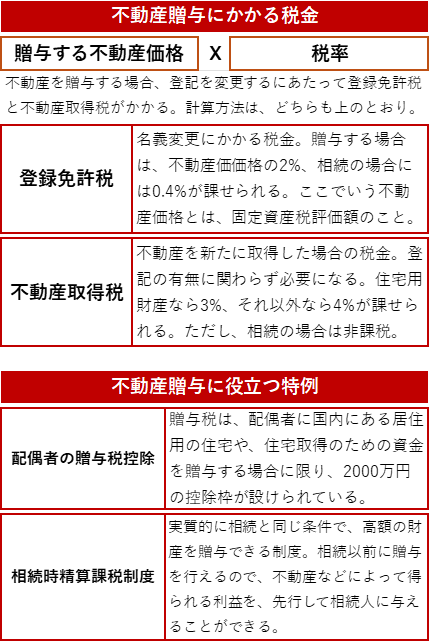

また、不動産の所有権を移転するには、「不動産取得税」と「登録免許税」の納付が必要になります。これらの税金も、生前贈与と遺産相続の場合で税率などが変わります。

まず不動産取得税は、そもそも相続時に必要ありません。ところが、贈与では贈与額の1.5%の納税が必要になります。また、所有権移転の登記に関する登録免許税も、相続では0.4%に対し、贈与では2%と、こちらも贈与が不利です。

パーセンテージで表すとそれほど大きな数字にはみえませんが、不動産は金額が大きいため相当な金額の違いになってしまいます。

【贈与する場合ではどうすれば得になるのか】

ここまでだと、不動産の所有権移は相続が有利に思えますが、すべてが当てはまるわけではありません。婚姻期間20年以上など特定の条件を満たした配偶者に、住宅資金や不動産そのものを贈与する場合、非課税枠が与えられる特例があります。

また、18歳以上の子どもや孫へ贈与を行う場合には、高額の控除枠が与えられ、さらに、その枠を超えた金額分を贈与する場合にも、課せられる贈与税が低税率になる「相続時精算課税制度」という制度が存在しています。その制度を利用すれば、本来、贈与時に必要になる贈与税を相続開始の際の相続税へと切り替えることができるのです。

相続時精算課税制度との併用はできませんが、資産贈与に関する毎年110万円の控除は、不動産に関しても利用可能です。つまり暦年贈与を使って贈与することも可能です。ただし、これにも注意が必要です。すでに述べたように、不動産の贈与は、登記を行って完了します。そのため110万円分ずつの贈与のたびに登録免許税や不動産取得税がかかってしまうのです。

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。