【終活】令和3年4月からの年金額が下がります。終活の参考に。

2021/04/01

目次

【令和3年4月からの年金額が下がります】

終活を考えている人にとっては、2021年の4月からの年金の改定は知っておいた方が良いと思います。終活の大切さをますます感じます。終活をやらない人生の後半期と終活を行った人生の後半期では、終活をやった分だけ豊かさを得られると言えるのではないでしょうか。

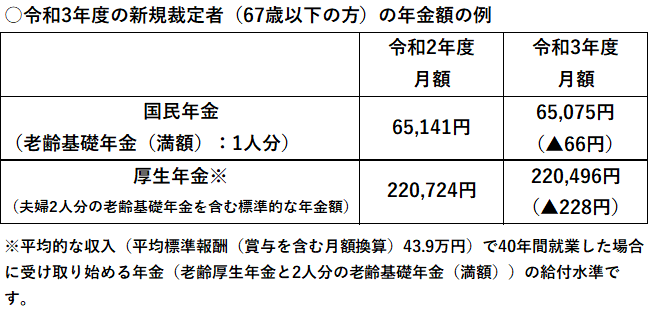

2021年の1月に発表されていましたが、2021年度の年金額が4年ぶりに下がります。終活を考えている、必要としている世代にとっては重要なことですが、今年度から01%の引き下げとなります。̠改定は0.1%減だった2017年度末以来4年ぶりです。

国民年金が66円下がって6万5,075円、厚生年金(夫婦2人分の国民年金を含んだ標準的な年金額)が228円下がって22万496円になります。

(厚生労働省資料より)

最近の改定率の推移は以下の通りです。

(厚生労働省資料より 筆者作成)

【2021年4月から、適用されるルール】

今回はマクロ経済スライドは実施されません。

マクロ経済スライドについて、日本年金機構のHPを参照にしてみましょう。(日本年金機構:https://www.nenkin.go.jp/faq/jukyu/kyotsu/macro/20150401-01.html)

マイクロ経済スライドとは2004年(平成16年)の年金制度改革によって導入された、賃金・物価による改定率を調整して、緩やかに年金の給付水準を調整する仕組みです。

具体的には賃金・物価による改定率がプラスの場合、当該改定率から、現役の被保険者の減少と平均余命の伸びに応じて算出した「スライド調整率」を差し引くことによって、年金の給付水準を調整します。

◎スライド調整率=公的年金被保険者の変動率(2~4年度前の平均)×平均余命の伸び率

2004年以前は、年金は物価の上昇と共にスライドして伸びるので、終活世代にとっても安心と言われていました。しかし、少子高齢化によって、年金財政を長期的に維持し、将来世代の年金給付水準を確保することを目的に「マクロ経済スライド」というシステムが2004年に導入されたのです。これは一言でいうと、「賃金と物価の伸びより、年金額を低く抑えるという仕組み」です。

これまでマクロ経済スライドは3回しか実施されていません。それは、日本がデフレ下で、物価と賃金が上昇しなかったことが原因です。今、終活を考えている、あるいはやっているという60代の人たちにとっては、まさに最も稼げた時期に賃金が上がらなかったということです。

年金額は、毎年、賃金や物価の変動率に応じて改定されています。物価は前年の消費者物価指数(CPI)が指標で2021年の参考指標は0.0%です。そして、もう一つの指標の賃金変動率は2~4年度前の上昇率で計算します。今回は-0.1%の下落でした。このケースの場合、2016年に法改正された新ルールが適用されますので、今後の終活を考える上でも知っておいた方が良いでしょう。

◎賃金の低下に合わせた年金額改定ルールの見直し(厚生労働省資料参照:https://www.mhlw.go.jp/content/12502000/000725140.pdf)◎

2004年(平成16年)の年金制度改革では、賃金が物価ほどに上昇しない場合には、物価変動ではなく賃金変動に合わせて年金額を改定するルールが導入されていましたが、例外的な取り扱いとして、賃金と物価が共にマイナスで賃金が物価を下回る場合には、物価に合わせて年金額を改定し、また、賃金のみマイナスの場合には、年金額を据え置くこととしていました。

将来世代の給付水準を確保するため、2016年(平成28年)に成立した年金改革法により、この例外を改め、支え手である現役世代の負担能力に応じた給付とする観点から、賃金が物価を下回る場合には、賃金に合わせて年金額を改定するようルールが見直され、2021年(令和3年)4月から施行されます。

2021年4月から早速、このルールが適用されます。賃金が物価以上に下落した場合は、賃金に合わせて年金額が下落することで、年金財政の悪化を食い止めたい意図です。

【支払う国民年金保険料は、月額16,610円となります。(+70円)】

一方、支払う国民年金保険料は、月額16,610円となります。(+70円)。国民年金保険料は2017年(平成29年)に引き上げが完了し上限の16,900円に到達したのですが、次世代育成支援のためにプラス100円となり、2004年(平成16年)度水準で17,000円となりました。これが法律に規定された保険料額ですが、実際の保険料は2004年(平成16年)水準を維持するため、名目賃金の変動に応じて毎年改定されているので、2021年(令和3年)度は16,610円となります。

(厚生労働省資料より)

終活を必要とする高齢者世帯の家計の中で公的年金や恩給がどれほどの割合を占めているかを見てみます。

以下のグラフを見ると、終活を必要とする高齢者世帯の公的年金・恩給の総所得に占める割合別世帯数の構成割合を見ると、終活を必要とする高齢者世帯では、公的年金・恩給が家計収入の全てとなっている世帯が半数以上となっています。終活のためにエンディングノートを書いて、自分でも確かめてみた方が良いかもしれません。

【国民年金や厚生年金だけでは、老後の生活は足りない!】

自営業者の場合は、国民年金のみ加入しているので、一人なら月額6万5,075円、夫婦で約13万円が支給されます。高齢者世帯の家計を「家計調査」から見ると、両世帯とも収入の9割は社会保障給付から得ています。ただし、単身世帯の支出は約15万円(税金・社会保険料を含む)、夫婦世帯が約27万円なので、国民年金では足りない計算になります。

単身世帯で約24,000円、夫婦世帯で約33,000円の赤字家計となりますが、これは単身世帯で年間28万8千円、夫婦世帯で約40万円の貯蓄の取り崩しを意味しています。

いずれにしても、終活でエンディングノートなどを書いてみると明らかになりますが、国民年金や厚生年金だけでは、老後の生活は足りないことが見えてきます。今後も年金は少しずつ減少していくかもしれません。年金額が減ることは、受給者にとっては家計が苦しくなるで大変になります。

しかし、現在の日本では、現役世代の賃金も低下しているので、仕方ありません。そのため、退職5年前ぐらいから、年金額内での生活に、家計を徐々にスリム化していく必要があるのではないでしょうか。また、ある程度の貯金や、資産形成も必要とも言えます。

今後の年金のことを考えても終活をして、人生の後半期の準備は欠かせないと言えるでしょう。もし、終活をすることなく、人生の後半期を迎えると、苦しいことになるかもしれません。終活のことは知ってはいても、手をつけていない人も多いのが実情です。しかし、こうして年金が減ることも考えると、終活は大切だとわかります。

コロナ禍で収入が減少している人も多い中ですが、だからこそ、これを機にエンディングノートをつけるなど、終活を行うことが重要になってきます。

この記事は終活を考えている人、終活をやっている人のために、参考になればと書かれています。終活について、ご質問、ご相談があれば、お気軽に「終活について教えて欲しい」とご連絡ください。「終活」のアドバイザーがお答えします。あなたの大切な「終活」を充実した「終活」にしていただくために、終活のアドバイスさせていただきます!