【相続】「みなし相続財産」の確認ポイント

2024/12/18

目次

【相続以外で課税される「みなし相続財産」とは】

相続財産というと、生前、被相続人が所有していて、所有者が亡くなったことによって相続人に受け継がれる財産というイメージがあります。しかし、実際に相続の対象となる財産はそれだけではありません。

被相続人が亡くなったことで、それまで誰の所有でもなかった財産を相続人が受け取ることになる場合があります。代表的な例が生命保険金や死亡退職金です。こういった財産が、相続においてどのように扱われるのかを確認します。

被相続人が亡くなったことにより相続人に受け渡される誰の所有でもなかった財産は、実質的に相続財産と同様の性質があるものとして「みなし相続財産」と呼ばれます。このみなし相続財産として扱われるのは主に以下の4つです。

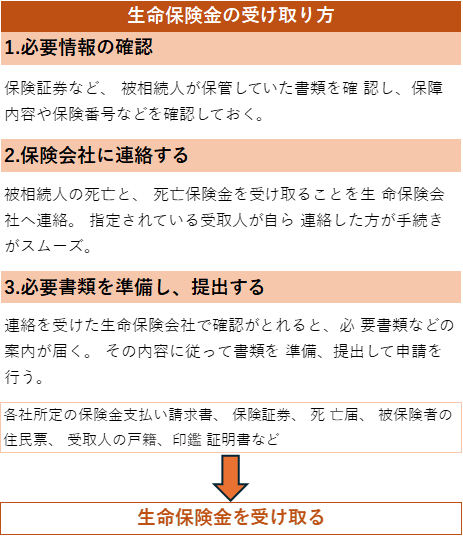

・生命保険金

・生命保険契約に関する権利

・死亡退職金、功労金など

・個人年金など定期金に関する権利

いずれも被相続人が亡くなったことで、その親族に渡される財産です。生命保険金と生命保険契約に関する権利は、受取人を指定したうえで、被相続人の死後、その家族の生活などの保障として用意されているものです。

死亡退職金や功労金は、死亡弔慰金という名前で支給されることもあります。その会社に勤務していた人が亡くなった際に、これまでの会社への貢献や働きに対して与えられるのが一般的です。法律で会社に支給が義務付けられているわけではないので、必ず受け取れるというものではありません。

厚生年金や国民年金などの個人年金は、被相続人が働いていたころに積み立てていたお金です。本人が亡くなったあとには、遺族に支払われることになるため、相続人が受け取れます。

【非課税枠が大きく、お得に相続できる】

これらはすべて、生前の被相続人の行動によって得られる財産です。相続財産として計上され、ほかの相続財産とあわせて相続税が課せられます。ただし、これらは、通常の相続財産とは税額の計算方法が異なります。

生命保険金と死亡退職金について、ほかの財産と異なる点は、相続人ひとりにつき500万円の非課税枠が設けられていることです。

みなし相続財産の一部は通常の相続財産より価値の低い財産として評価計算され、課税額も安くなります。さらにこのみなし相続財産を受け取った相続人の相続財産の合算が非課税枠に達しなかった場合には、残った非課税分をほかの相続人の相続財分に適用可能です。

うまく利用すれば、全体的な相続税自体を減らせます。この制度があるため、生命保険は相続税対策に利用できるのです。また生命保険にはもうひとつ利点があります。受取人を指定でき、遺産分割前でも受取人が請求できることです。

ただし、この非課税枠を利用できるのは、法定相続人のみ。たとえば受取人が孫になっていると、相続人であるその孫の親、つまり被相続人の子どもが存命のうちには、非課税枠は適用されず、保険金全額が課税対象となってしまいます。

受取人の指定をできることは、相続財産を生命保険金として残す場合の利点のひとつと考えられます。ただし、それにも税金という落とし穴があるので注意が必要です。

【生前贈与なのに相続財産扱いになる?】

生前贈与された財産にも、やはり注意しなければいけません。被相続人の死亡日から遡って3年(今後は順次7年)以内の贈与は、すでに受贈者の所有であっても、相続財産に計上されます。

単なる贈与とは異なり、相続財産や遺贈の先渡しを行ったのだと考えられてしまうのです。また、この期間より前であっても「相続時精算課税制度」を利用して贈与された財産は、同じく相続財産扱いです。

この制度は、2500万円までの財産を非課税で贈与できる代わりに、相続時にはその財産分の相続税が課せられるというものですが、この制度を利用すれば、最終的に相続によって受け取る財産の税金を被相続人が生きている間は先延ばしにでき、2024年からは年額110万円の基礎控除も使えます。

ただし、生前贈与した財産が相続扱いになる場合でも、相続税から控除を受けられる場合があります。たとえば、贈与の段階で贈与税を納めていたケースなどです。贈与税と相続税が重複することになるため、相続税の課税額から、収めた贈与税分を差し引くことができます。これは相続時精算課税制度でも同じです。

しかしこのふたつでは、相続税の控除のかたちも違っている点は十分考慮する必要があります。贈与税として納めた金額が、相続税額よりも高くなった場合、贈与の方法によって金額が変わるのです。

暦年課税では、すでに贈与税とし相続税以上の金額を納めていたとしても還付を受けられませんが、相続時精算課税制度なら、過剰に納めていた分については還付を受けることができます。

相続税対策を考えて、生前贈与などを行うのであれば、これらの税制度の違いは理解しておかなければいけません。少しでも税金で損しないように、準備しておきましょう。

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。