【相続】各種控除で税金を抑える

2024/12/23

【複雑でも役に立つ各種の控除を使いこなす】

被相続人が亡くなったあと、相続人たちの生活を守るということも、遺産相続の目的のひとつです。そのため、相続税には、遺族である相続人に有利となる、さまざまな控除が設定されています。

それらについて知らなかったために手続きを行えず、不要な税金を納めることになってしまう可能性もあり得ます。そのような事態に陥らないためにも、きちんとその条件や内容について確認しておきましょう。

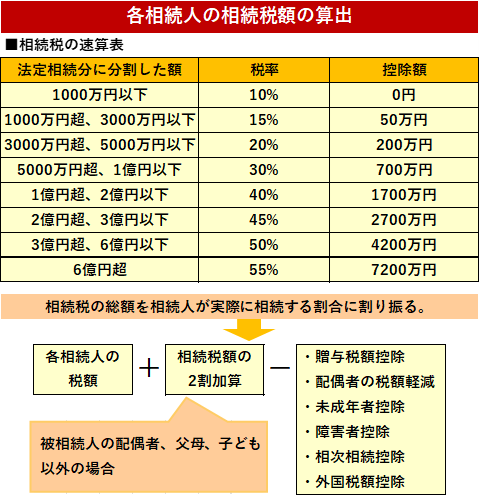

相続税に適用できる控除には、①未成年者控除、②障害者控除、③贈与税額控除、④相次相続控除、⑤外国税額控除、⑥配偶者控除の6種類があります。同じ控除という名前がついてはいますが、相続税額の計算で、正味の遺産額から差し引いた基礎控除額とは別のものです。

基礎控除はどんな相続であっても一律に、遺産額から減算するものでしたが、これらの控除は相続人や相続財産によって適用されるもので、相続税額を計算する際には、最後に計算されます。各相続人の相続分に応じて割り振られた相続税額から差し引かれるのです。

では、それぞれどの程度の金額が控除されることになるのでしょうか。各控除について確認します。

①未成年控除

未成年でありながら相続人になった場合、相続税が課せられてもそれを支払うのは困難です。そのため、未成年者にかかる税金の負担を少しでも軽くするために、この未成年控除という制度が設けられています。控除額は20歳になるまでの年数×10万円です。

もし控除額が相続分以上になれば、その余剰はほかの相続人の相続税から差し引くこともできます。たとえば、15歳の弟と23歳の兄がそれぞれ40万円の納税を求められた場合を考えてみましょう。弟は未成年者控除で課税額はゼロになり、弟の控除額(50万円)のうち10万円分が余っているので、兄も納税額が30万円で済みます。

②障害者控除

85歳未満の障害を持った相続人が対象です。未成年者控除と同じような算出方法になっており、85歳になるまでの年数×10万円が控除されます。また、特別障害者の場合には、控除額が2倍になります。

相続税額以上の控除があった場合には、その分ほかの人の税額か控除することができる点も未成年控除と同様です。

【二重納税を避けるために適用を受けられる控除】

③赠与税額控除

税金の二重納付を避けるための制度です。被相続人が亡くなる前の加算対象期間内に生前贈与を受けた相続人にのみ適用されます。

贈与された財産に対して贈与税を納めていた場合、その贈与分を相談財産に戻して相続税額を計算してしまうと、贈与された財産に対して2回課税されてしまうことになります。そのため、贈与税として納めた分の金額が相続税から控除されるのです。

ただし、仮に相続税以上の金額の贈与税を納めていたとしても、相続時精算課税制度を利用していない限り、その超過分が還付されることはありません。贈与税として納めた金額が大き過ぎる場合、相続税で納める必要はありませんが、払い過ぎた分に関してはそのままになってしまいます。

④相次相続控除

贈与税額控除と同様、重複する納税負担を避けるための控除です。たとえば、祖父が亡くなって遺産を相続した父が、祖父の死から10年以内に亡くなった場合、祖父からの相続財産が父に相続されるときと子に相続されるときの2回課税されてしまうことになります。それを避けるため、一定金額が控除されます。

⑤外国税額控除

海外にある財産を相続する場合に限り認められる制度です。海外の財産を相続した場合、その国で相続税を納めることになります。そのため、そのときに納めた税額分は、日本で納税する際に控除されます。

⑥配偶者控除

6種類の控除で、もっとも金額が大きいのが、配偶者控除です。期限内に遺産分割の割合を確定し、相続税の申告を行った場合、1億6000万円、または法定相続分の税額が控除されます。ほかの控除と比べ、金額面で非常に優遇されていることがわかります。法定相続人と比べても圧倒的に有利です。

ただし、この控除を利用する際には、二次(相次)相続に注意しなければいけません。この控除があるからといって、すべての財産を配偶者に相続させるのは危険です。

その相続の段階では相続税をゼロに抑えられるかもしれませんが、最初の相続分を受け取った配偶者が亡くなり、残された子どもがその財産を相続するときに、その子どもは親の分と合わせた実質的にふたり分の財産を相続することになってしまいます。当然それだけ相続税は高額になり、子どもに大きな負担を背負わせることになります。そのようなことがないように先を見据えて計算し、財産分割を考えなければなりません。

【控除を受けるためには内訳がわかる計算書で申告】

これらの控除を受けるためには、それほど特別な手続きは必要ありません。個別の書式などが用意されているわけではなく、相続税の申告書控除額を記載し、その内訳を明らかにした計算書を添付するだけです。

このほかにも、生前居住していた住宅の土地や事業を行っていた土地を相続する場合には、一定の要件を満たせば評価額が抑えられる「小規模宅地等の特例」という制度もあります。

これら、控除を利用することで相続税を抑えることが可能となります。

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。