【相続】贈与財産の裏付けと記録が大切

2025/02/07

目次

【贈与は双方の合意が前提合意の証拠が必須】

節税対策で生前贈与をする場合、誰の目にも贈与だとわかるように手を踏んで財産の移動を行うことが何より重要なポイントになります。生前贈与をしておいたのに、被相続人が亡くなり、いざ相続の手続きを行おうとすると、税務署から贈与の事実を認められないといわれる場合があります。

なぜそのようなことが起こり、どうすれば避けられるのかを確認していきましょう。大切なのは、「贈与」の事実は単純に別の口座に預金を移しただけでは成立しないということです。

贈与は、贈与者と受贈者の双方の意思と合意がなければ成り立ちません。つまり、その合意を証明できなければ、「贈与の事実は存在しない」と扱われかねません。双方の意志と合意を証明するためには、贈与が成立した時点で一定の手続きを踏んでおくことが有効です。

たとえば、生前贈与に子ども名義の口座を開設し、そこに親が預金を振り込んでいたとします。そのとき、通帳の名義は子どもでも通帳や印鑑が親の手元にあっては贈与とは認められません。実質的な所有者は親のまま、だからこそ管理しているのも親だと判断されてしまうのです。

名義だけが移された財産を「名義預金」といいます。税務署が贈与の事実を判断する際の基準は、預金の名義ではなく財産を誰が管理しているかで、「名義預金」は管理している親の財産とみなされるからです。この例の場合、贈与金を入金する通帳を子どもに渡すだけでも効果的です。これは通帳を所有している子どもが口座の管理者だと判断されるためで、この口座に移された預貯金は贈与されたものだと認められますもちろん実際に子どもが利用している口座で贈与財産をやり取りすると、さらに効果的です。個別に口座を用意する手間も省け、誰がみても贈与者と所有者が別であることがわかります。

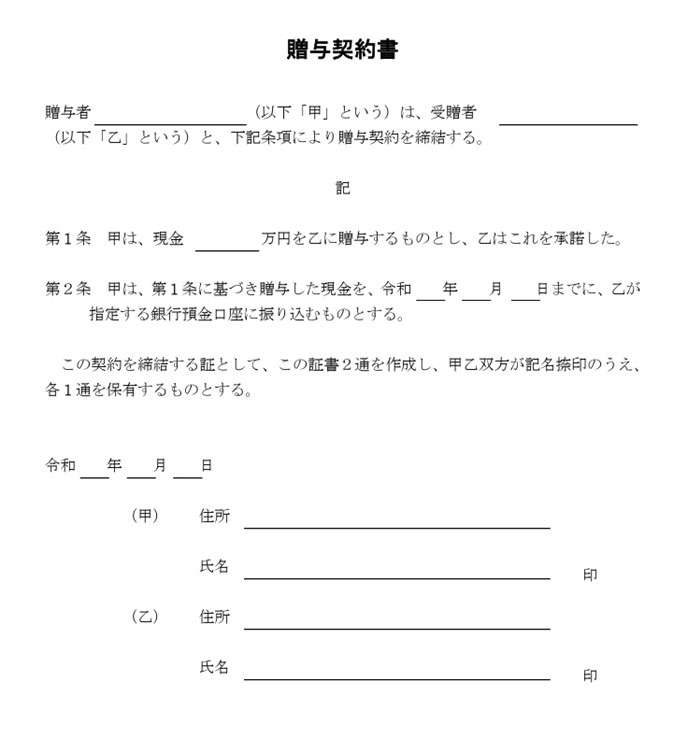

【契約書や課税証明で贈与の記録を残す】

ほかに有効な手段として、契約書のかたちで贈与の記録を残しておくという方法もあります。

すでに述べたように、贈与が認められるためには、贈与の事実を贈与者と受贈者の双方が確認し、同意していることが必要です。口座を移しその金額や名義が誰にあるかを明らかにしておくだけでなく、お互いに合意している旨を書面に残すことが何よりの証明になります。

この場合、両者の同意を示す署名や印鑑、金額などの具体的な記載が必要です。銀行によってはそのための書式が用意されているので、贈与を考えている場合は調べておくとよいでしょう。

また、贈与金額を暦年贈与の基礎控除額110万円よりわずかに多くして、予め贈与税を納めておくのも有効です。その場合、財産の贈与を受けた事実を税務署に申告し、その分の贈与税を支払います。多少手間はかかりますが、納税の記録があることで、贈与は税務署から認められたということになります。贈与税を納めるとはいっても、110万円を超える金額が小さければ、納税もごくわずかです。贈与が進められるということを考えると、十分に効果的な方法だといえます。

生前贈与で問題になるのは、相続開始以前の3年以内(2024年からは順次7年以内に)の贈与相続財産として扱われることです。ただ家族間の贈与でも孫や子どもの配偶者あての贈与であれば、この対象にはなりません。ほとんどの場合、孫や子どもの配偶者は相続人ではないので、贈与された財産を相続分として扱うことができないからです。暦年贈与の基礎控除額は、受贈者ひとりにつき年間110万円です。財産を譲ってもいい親族が多くいる場合は対象を広げれば税金対策の効果も大きくなります。

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。