【相続】相続時精算課税制度で贈与税を回避

2025/03/05

目次

【財産が多い人ほどより大きな節税効果が?】

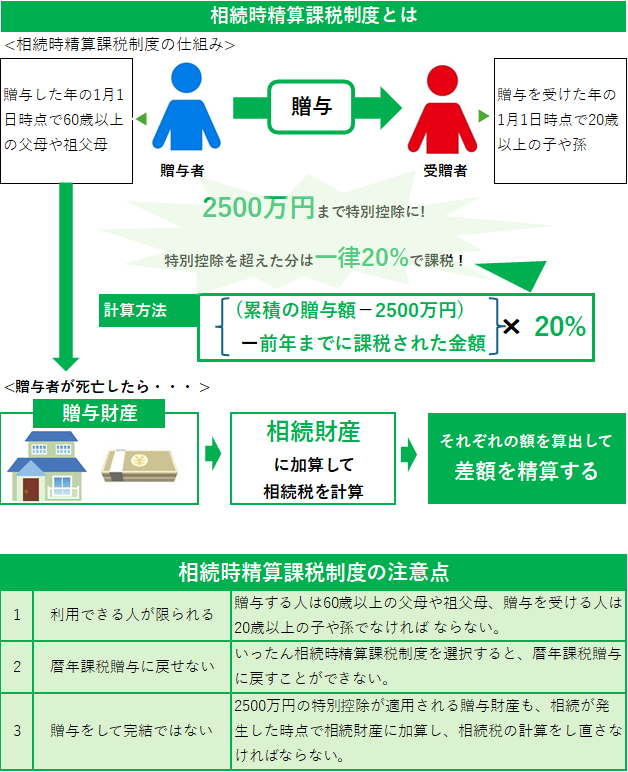

相続時精算課税制度を選択する人は、暦年課税)贈与を選択する人の1割程度です。得になるケースが限定されているからですが、うまく利用すれば大きな税制上のメリットがあります。

相続時精算課税制度では、年数に関わらず総額2500万円までの贈与が非課税となります。また、2500万円を超えた分も、一律20%の贈与税を納めるだけで済みます。もし2500万円を暦年贈与すれば、特例税率であっても税率は45%です。控除額が265万円でも、860万円の贈与税がかかります。相続時精算課税制度なら非課税です。

これだけなら普通の贈与や相続より得ですが、相続時精算課税制度を利用する人はそれほど多くありません。「相続時精算」という名称のとおり、この制度のもとで贈与した財産は贈与して終わりではなく、最終的に相続財産に加算され、その評価額の合計に基づいて相続税を納めることになるからです。その際には、ほかの相続財産と合算された税率が適用されます。そのため、その財産を相続する場合と変わらない税金を納めることになるわけです。

とはいえ、2500万円以上の贈与を受けた場合でも、その贈与税分は控除されるため、重複課税にはなりません。その点は安心です。

【いったん選択すると暦年課税には変更できない】

相続時精算課税制度のメリットは、実質的に贈与税を課されることなく、被相続人が亡くなる前に財産の名義を移すことができるという点です。これは、賃貸不動産や株式などのように、所持することで利益を得られる財産があるからです。

たとえば、この制度を利用して賃貸不動産や株式などを贈与したとします。財産は受贈者名義になるので、贈与後の月々の家賃収入や株式の値上がり益、配当などは、すべて受贈者のものです。被相続人がこれらの財産を持ち続けると、相続財産が膨らんでしまいますが、贈与することで結果的に相続財産を減らせるというわけです。

また、この方法であれば、相続税の支払い原資も得られます。たとえば、相続時精算課税制度で贈与され賃貸物件から、相続開始までの間に相続税が支払えるほどの収入が得られた場合、実質的に非課税でその物件を相続できたことになります。

【相続時精算課税制度には年齢制限の条件がある】

相続時精算課税制度の贈与者の条作は、その年の1月1日時点で60歳以上の直系尊属に限られ、受贈者の条件は、18歳以上です。これをクリアし、かつ賃貸不動産や株式などの財産を所有している人が多くないため、制度の利用者が少ないのです。

さらに、この制度を一度選択すると、その人からの贈与財産はすべて相続時精算課税制度に加算され、暦年贈

与に変更できません。ほかにも贈与するべき財産がある場合は、気をつけなければいけません。

また、この制度を利用する場合、贈与財産が2500万円以下で納税必要がなくても、制度を利用した旨の申告を行わなければいけません。

申告には、贈与税の申告書と「贈与税選択届出書」、贈与者と受贈者の戸籍や住民票など、双方の関係を証明する書類が必要です。追加で財産の贈与が行われた場合もこの制度を利用したものとみなされ、最初の申告と同じように、財産贈与申告の手続きを行うことになります。

暦年課税制度と相続時精算課税制度は複雑なので、相続税対策の選択を送ったら専門家に相談しましょう。

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。