【相続】控除を活用して贈与税を抑える

2025/03/19

目次

【相続】控除を活用して贈与税を抑える

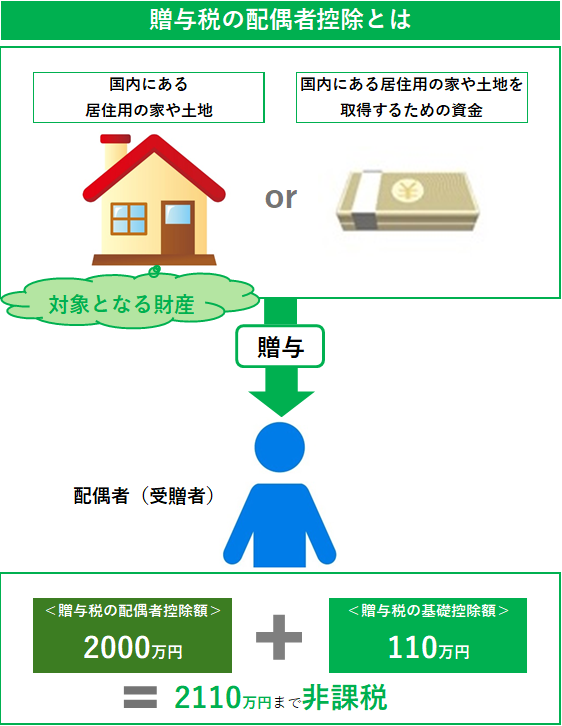

暦年贈与の場合に与えられる基礎控除の110万円は、相続税対策を考えるうえで絶対に押さえておかなければいけません。

なお、相続税とは異なり、生前贈与は自分たちが意思決定して選択するものです。そのため、税金の控除も、相続税のように何種類もあるわけではありません。外国税額控除や医療控除以外で、適用できるのは配偶者控除だけです。

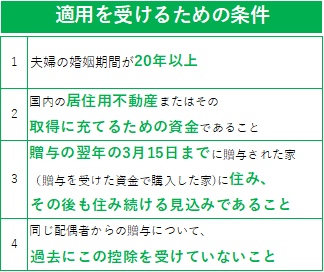

贈与税で配偶者控除を利用するには、夫婦が次の4条件にあてはまっている必要があります。

①夫婦の婚姻期間が20年以上

②贈与された財産は、国内の居住用不動産、もしくはその取得に充てるための資金

③贈与を受けた年の翌年3月15日までに、贈与を受けた居住用住宅(または贈与を受けた資金で取得した居住用住宅)に配偶者が住んでおり、その後も住み続ける

④同じ配偶者から過去にこの控除を受けたことがない

②と③の条件からわかるように、配偶者控除は配偶者間で住居やその購入資金を贈与するためのものです。それ以外の財産を贈与する場合には適用されません。とはいえ、住宅は相続において、トラブルになりがちな財産です。新たに配偶者の相続の優位性を認める法律もまとまりましたが、この制度を利用して生前から住居に関する配偶者の権利を確実にしておきましょう。

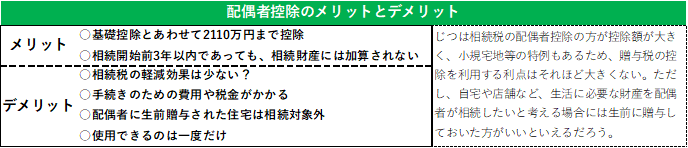

配偶者控除の控除額は、最大で2000万円。贈与税の基礎控除額である110万円との合計で2110万円までは非課税で受け取ることができます。さらに、この制度が適用された贈与財産については、相続開始前7年以内(2024年から順次3年から7年以内に移行)に贈与されたものであっても、相続税に加算されることはありません。

被相続人の死後も配偶者が住居に住み続けるつもりなら、検討する価値は十分あるでしょう。ただし、この優遇は一度しか受けられません。

【配偶者控除用の書類が必要準備には手間がかかる】

配偶者控除を受ける場合には、贈与税の申告書とは別に、3つの書類提出が求められます。

ひとつが、財産の贈与から10日以上経過したあとに作成された戸籍本、または戸籍抄本。もうひとつは、戸籍の附票の写し。最後に、居住用不動産の登記事項証明書など、その不動産贈与されたことを証明する書類です。

さらに、贈与されたのが不動産取得のための資金ではなく、不動産そのものだった場合には、その不動産の評価価額を証明する固定資産評価証明書などの書類も必要になります。非課税ではありますが、不動産物件の贈与登記の書き換えが終わった段階で成立するものなので、不動産取得税と登記の書き換えに必要な登録免許税も納付する必要があります。また、手続きを専門家に依頼するケースでは、その費用も考慮しなければいけません。

不動産取得税や登録免許税は、相続と贈与で税率が変わります。贈与を検討する際は、その金額を含めて準備しておくことになります。

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。