【相続】控除以上に使える非課税特例 ①

2025/04/15

目次

【贈与税には非課税控除がほとんどない】

贈与税には控除がほとんどありません。その分、直系尊属(祖父母・父母)による「結婚・子育て」「教育」「住宅」への贈与に対する非課税制度が設けられています。

これらの非課税制度は、相続税対策ではありません。子どもや孫が生活するうえでどうしても必要になる資金を、祖父母や父母が援助できるようにすることが目的です。贈与税が非課税になるので、結果として生前贈与で課税額が抑えられます。

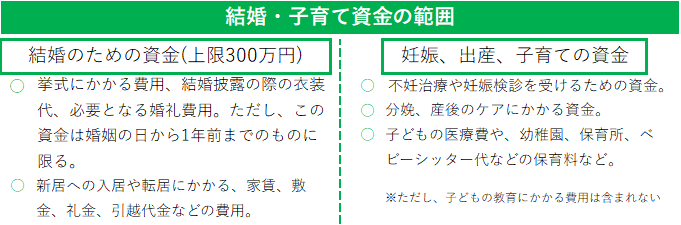

【1000万円までは非課税結婚・子育ての資金の贈与】

2015年4月から始まった「直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税制度は、結婚や子育て費用の援助を直系尊属から受けられる仕組みです。ただし、現状ではこの制度が適用されるのは、2025年3月31日(税制改正後:2027年3月31日)までの間にまでとなっています。利用するなら遅れないように手続きを行う必要があります。

この制度を利用すれば、両親や祖父母から結婚の費用(300万円まで)や子育ての資金(1000万円まで)を援助してもらった場合、実際に使った費用分の贈与は非課税になります。

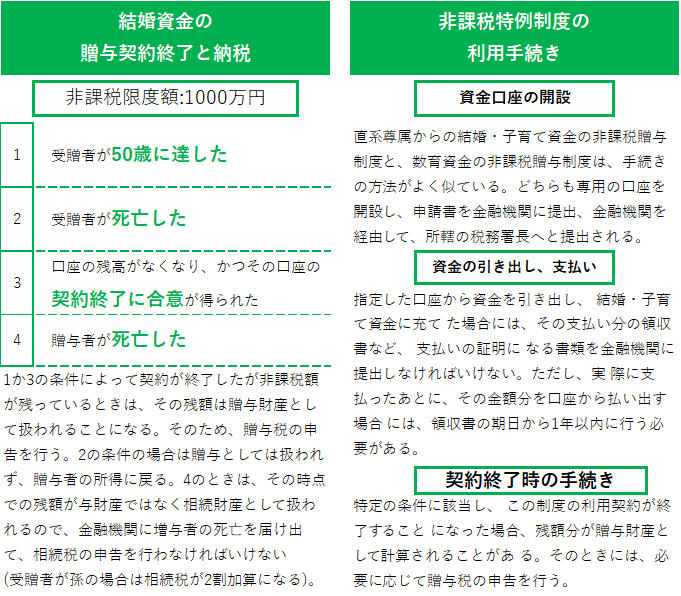

なお、申請の届出先は、行政ではなく金融機関です。この点はほかの制度と大きく異なります。制度を利用するには、まず、金融機関と結婚・子育て資金管理契約を結んで「結婚・子育て資金非課税申告書」を提出し、金融機関を通じて税務署に届け出ることになります。

実際に財産の管理を行うのは、契約している金融機関です。届け出を行った受贈者は、引き出した資金の用途がわかる領収書などを、一定期間内に金融機関に提出し、金融機関それを確認して記録することで制度が成り立っています。受贈者が制度適用年齢を越える50歳以上に達したときや亡くなったとき、贈与財産の残高がなくなり合意が得られたときなどに契約は終了します。もし契約終了時点で資金に残高があり、受贈者が存命だった場合には、その残高は、その時点で受贈者に贈与されたものとして課税されてしまいます。

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。