【終活】認知症、家族信託で備え 介護費や財産活用 柔軟に

2021/03/25

目次

【認知症の増加で注目される家族信託 介護費や財産活用柔軟に】

高齢者が財産管理を家族らに託す「家族信託」の活用が増えています。認知症の発症で資産が凍結される前に金銭や不動産の管理などを信頼できる人に任せる仕組みです。その仕組みと利点を見てみましょう。

【認知症を発症すると、不動産の売却などの契約行為は通常できなくなります】

例えば・・・

東京在住の会社員のAさん(57)は、大阪の実家で一人暮らしをしている父(80)と広島に嫁いだ妹(55)がいます。父はいずれ地元の介護施設に入るつもりで、自宅を売却して介護費用を捻出する予定です。

ただし、認知症を発症すると、不動産の売却などの契約行為は通常できなくなります。このような場合に利用されるのが家族信託です。

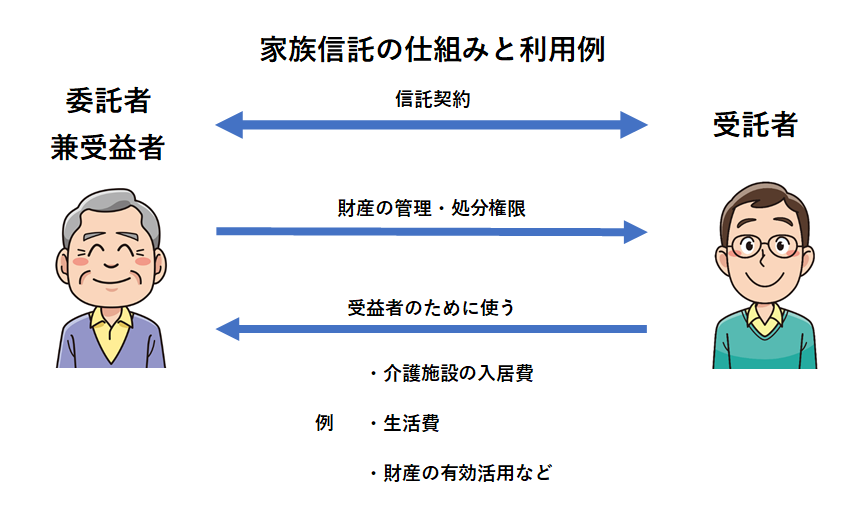

家族信託は民事信託の一つです。財産を託す「委託者」と託された財産を管理・処分する「受託者」、財産から利益を受ける「受益者」で構成されます。上記の場合、父が委託者となり、意思能力が十分な今のうちに自宅不動産や金銭約2,000万円を信託財産として受託者であるAさんに信託します。受益者は父とします。

介護施設に入居する際に父(委託者)が認知症になっていても、Aさん(受託者)の判断で不動産を売却でき、売却代金や委託された金銭で施設への入居資金や生活費を出すことができます。父の死後に残った財産があれば兄弟で半分ずつ分ける条項も盛り込んでおくと、事実上の遺言の機能もあります。

【問われる法定後見制度、注目される家族信託】

認知症の患者は急増中で2025年に65歳以上の2割にあたる約700万人になる見込みです。意思能力をなくすと金融機関で預貯金の引き出しが原則断られ、不動産の売却など契約行為もできなくなります。

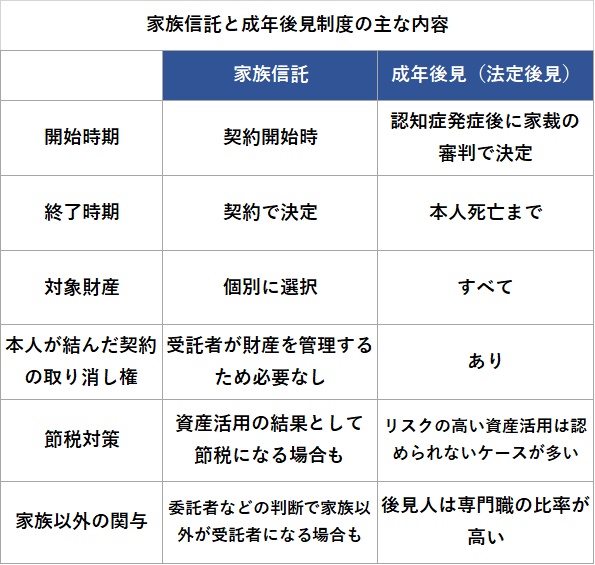

発症後に財産管理などをする仕組みには成年後見制度の法定後見があります。家庭裁判所が選んだ後見人が本人の代理人として預貯金の管理や契約行為などをしますが、使いづらいという指摘も多くなります。

例えば、後見人の候補に家族を申し立てても選任されるとは限らず、約7割が弁護士・司法書士などの専門職です。本人の財産を守る仕組みなので、支出のチェックが過度に厳しい後見人もいます。賃貸アパートの建築など資産の積極活用も原則行うことはできません。

専門職後見人と家族で意見が対立しても裁判所は交代を通常認めず、原則本人が亡くなるまでやめられません。資産規模に応じて専門職後見人に月2万~6万円程度の費用がかかり続けます。こうした不満も背景に最高裁は2019年の初めに、「諸事情を判断して親族への選任もきちんと検討すべき」との趣旨を通知しました。しかし、家裁では専門職への信頼が厚く、2019年の年間統計でも専門職の選定率が高止まりしたままです。

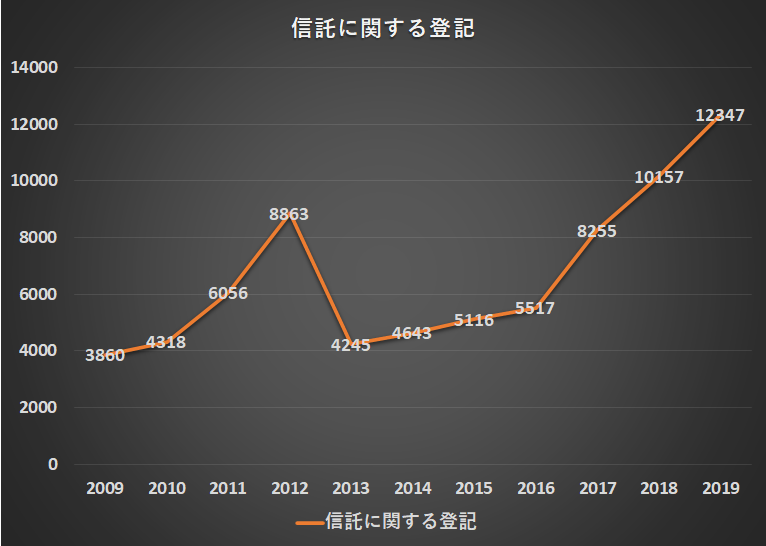

もちろん、法定後見は大切な仕組みで、助けられている家族も多くあります。意思能力喪失後の資産凍結の解除には法定後見しか手がありません。ただ「法定後見には制約やリスクが目立つ、認知症になる前の対策が重要」とも言われるようになりました。そこで、注目度が高まっているのが家族信託です。自宅土地など不動産を対象に組み込むことが多いため、法務省が発表する信託登記件数が家族信託の動向の目安になります。

(法務省:統計統計より筆者作成 http://www.moj.go.jp/housei/toukei/toukei_ichiran_touki.html)

2019年は信託に関する登記は1万2千件を超え、5年前の約5倍となっています。

家族信託では、成年後見や遺言ではできない仕組みを作ることができます。契約を結ぶことで「受益者が安心して老後を過ごせる」という目的にした場合、受託者はそれに合うことなら財産を活用できます。土地に賃貸アパートを建て、収益で受益者の介護費用を賄うことも可能となります。

遺言ではできない二代に渡る資産の承継先も決められます。例えば、不動産を承継させた長男の死亡で長男の配偶者が相続した場合、配偶者が亡くなると、子どもが居なければ、不動産は配偶者の血族に渡ります。それを防ぐには不動産を信託財産として家族信託を締結し、長男の死後は、例えば次男の子ども(自分の孫)に受け継がせる契約が有効となります。

遺言では長男への承継までしか決められず、その後は、長男の配偶者の意思次第になってしまいます。遺言ではできないことが家族信託ではできることが注目されています。

【障害のある子どもへの財産の承継】

親の死後に障害のある子どもを受益者とし、信託財産から生活費を支給し続ける仕組みの活用も増えています。多様で柔軟な運用が可能な家族信託ですが、認知症発症後の契約は原則できません。家族信託の場合はその前の準備が必要です。

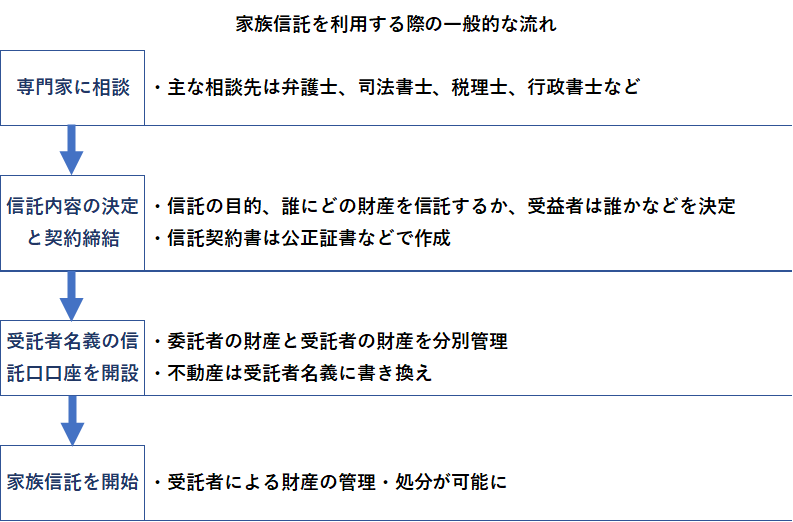

手続きは家族信託に詳しい法律専門家や税理士などに相談することから始まります。目的、受託者や受益者、どの財産を信託するかを決め、原則として公正証書で契約書を作ります。金銭は金融機関で信託口口座を作り、受託者の財産と分別管理します。専門家に払う仕組みの設計費用は1億円未満で1%程度が多いようですが、まちまちです。半分程度だったり、資産額に関係なく50万円程度の定額で受けたりする専門家もいます。

契約設計には法務・税務の高度な知識が必要ですが、手数料が比較的高額なため、知識が不十分な「にわか専門家」も続々参入しているのが現状です。

実際、家族信託をめぐる裁判で無効判決も出始めました。助言を受けようとする専門家に十分な知識や実績があるかどうか、可能な限り調べてからの依頼が大切です。

しかし、検討するに値する仕組みでもありますので、十分に検討してみる価値はある制度です。