【終活】50代、60代のための住宅ローンの話 退職金で一括返済は慎重に

2021/05/21

目次

終活のスタートをする世代といっても良い50代、60代で住宅ローン返済に悩む人が増えています。今回は終活スタート世代の住宅ローンについて考えてみます。

【住宅ローン負担、シニア重く】

共通するのは1000万円程度の住宅ローンを抱えているという点です。ローンを組んだ30~40代の頃は収入がほぼ順調に伸びましたが、55歳前後の役職定年や60歳以降の定年後の継続雇用などで減収になり、返済負担が重くなる例が多くなっています。バブル期に高値で買ったため、多くのローンが残っている人もいます。

住宅ローンで50代、60代の負担は増しています。総務省の家計調査で住宅・土地関連の負債額(負債のある2人以上世帯の平均)をみると、50代は2019年で1045万円と3年連続で1000万円代になり、60代は706万円と10年前に比べ約12%増えました。従来から借りている人に加え、超低金利政策で住宅ローン金利が大幅に低下し、比較的高齢でもローンを借りやすいと考えた人がいることから負債額が増えたようです。

(出典:総務省家計調査 「負債のある2人以上世帯の平均」より筆者作成)

やや長い目でみると、60代で多額の住宅ローンを抱える世帯は今後も増える可能性が大きいでしょう。晩婚化などで住宅を購入する年齢が遅くなり、40代でローンを組む人が多くなっているためです。

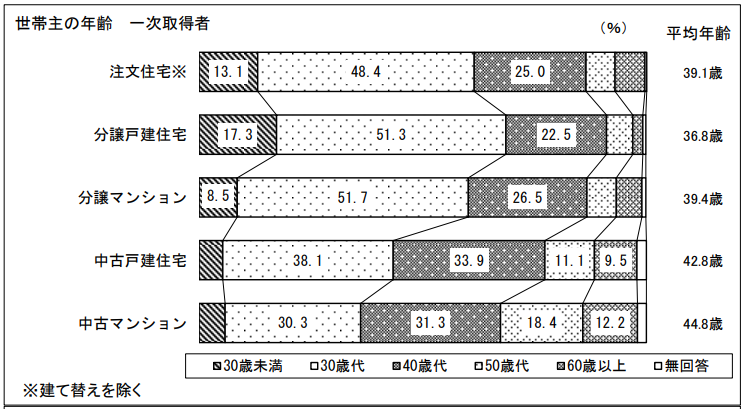

国土交通省の住宅市場動向調査によれば、注文住宅や分譲マンションを初めて購入した世帯主の平均年齢はここ数年、40歳前後で推移します。12年度は37歳~38歳だったのに比べ2~3歳ほど上昇しました。

初購入時の住宅ローンの平均額は3000万円前後。40歳で期間35年、金利1.3%で借りる場合を試算すると、65歳時点のローン残高は1000万円程度になります。

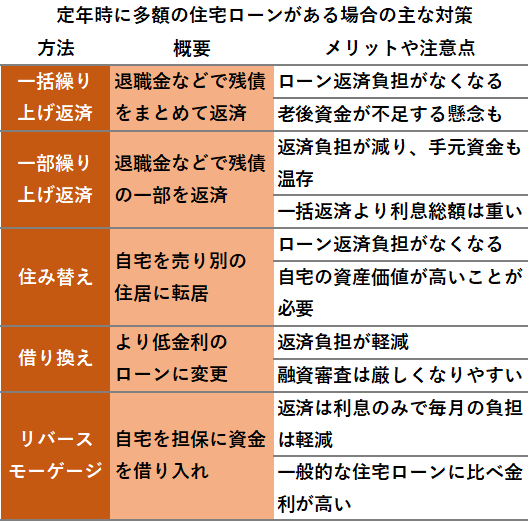

では、定年期に多額の住宅ローンを抱える場合、どんな対策があるでしょうか。多くの人がまず考えやすいのが、退職金などで残債をまとめて返済する一括繰り上げ返済です。ローンの返済負担がなくなるというメリットがあります。

厚生労働省の調査によると、大卒45歳以上の退職給付額(勤続20年以上、時系列で比較可能ベース)は2018年で1788万円です。仮に残債が1000万円なら一括返済は可能ですが、「老後の資金準備が十分できている人を除いてお勧めできない」とファイナンシャルプランナーなどの専門家は言います。

大きな理由は長寿化です。男性の4人に1人、女性の2人に1人が90歳まで生きる反面、公的年金だけでは家計が赤字になりやすいのです。多くの高齢世帯は貯蓄を取り崩すなどしているとみられますが、退職金の大半をローンで返せば医療・介護などの急な出費に備える貯蓄が手薄になりかねません。退職金も10年前に比べ約500万円減っています。将来の生活資金のため温存する方が無難との見方が多いです。

【返済負担軽減と生活資金温存】

一括返済をしないとなれば、どのような方法があるでしょうか。一括返済ではなく、一部繰り上げ返済という方法があります。退職金などで残債の一部を返す方法です。一括返済より利息は重くなりますが、返済負担が減るとともに、ある程度の資金を手元に残すことができます。退職金のうちローン返済に回すのは4分の1以下にし、少なくとも4分の3は手元に残すのが一つの目安です。

自宅の資産価値が高いなら選択肢は広がります。例えば住み替えは現在の住宅を売ってローンを完済するという方法です。子どもの独立などで部屋が余るようなら夫婦二人に十分な広さの住まいに移るのも一案になります。ただ、不動産売買には仲介手数料は登記費用なども掛かります。ローン完済だけでなく、こうしたコストも捻出できる売却額となるかは慎重に見極めなくてはなりません。

より低金利の住宅ローンに借り換えれば毎月の返済負担は軽くなりますが、高齢になると融資審査は不利になりやすくなります。自宅を担保に資金を借り、死後に自宅売却などで元本を返すリバースモーゲージは自宅の資産価値が高いなら利用余地は大きくなります。毎月の返済は利息だけとなる例が多く、家計収支を安定させることができそうです。通常の住宅ローンより金利が高いため、返済期間が長引くと利息総額が膨らむことには注意が必要です。

こうした対策は一長一短があり、自分の事情に合わせて早めに検討する必要があります。定年後も長く働いて収入を増やしたり、ローン返済以外の支出を見直したりするなどして家計の改善に取り組むことも必要になりそうです。

この記事は終活を考えている人、終活をやっている人のために、参考になればと書かれています。終活について、ご質問、ご相談があれば、お気軽に「終活について教えて欲しい」とご連絡ください。「終活」のアドバイザーがお答えします。あなたの大切な「終活」を充実した「終活」にしていただくために、終活のアドバイスさせていただきます!