【相続】生前贈与の持ち戻しが 3 年から 7 年へ

2023/12/11

目次

【相続税対策の王道の生前贈与】

相続税対策の王道として広く活用されている生前贈与ですが、相続直前の駆け込み的な贈与を防止するため、相続開始前 3 年以内の贈与は相続財産に加算(持ち戻し)して相続税を計算する制度が設けられています。

2023 年度税制改正でこの持ち戻しの期間が「3 年以内」から「7 年以内」に段階的に延長されることになり、24 年 1 月 1 日以降の贈与から適用されることになりました。

生前贈与で活用されているのは「暦年贈与」と呼ばれる手法で 1 月 1 日から 12 月 31 日までの 1 年間(暦年)に贈与で取得財産の合計額を基に、1 年毎に贈与税を計算する制度です。毎年 110 万円の基礎控除(非課税枠)があるため、110 万円以下の贈与に関しては贈与税がかかりません。

この非課税枠を活用して複数人に数年にわたって贈与を繰り返せば、相続財産を減らすことで、相続税を大きく節税できます。

生前贈与の期間が今回、7 年以内に延長されることになりましたが、この改正の背景には先進諸外国で実現されている相続税と贈与税の一体化を日本でも進めたいという意図が見えます。他国の生前贈与加算の期間を見ると、英国が 7 年、ドイツや韓国は 10 年、フランスでは 15 年、アメリカに至っては期間無しですべて加

算となっていますが、日本の 3 年はどの国と比べても短かかったのです。

ただ、生前贈与の加算期間が 7 年以内に延長されることになったとはいえ、いきなり 7 年以内のすべての贈

与財産が加算対象になるわけではありません。今回の改正は 24 年 1 月 1 日以降に贈与された財産について

適用されるため、23 年 12 月 31 日以降の贈与財産は従来通り相続開始前 3 年以内のものだけが加算対象となります。そして、24 年以降の贈与財産については表の通り段階的に加算対象期間が延びる形になります。

生前贈与の加算対象期間

|

贈与の時期 |

加算対象期間 |

|

|

2023年12月31日以前 |

相続開始前3年間 |

|

|

24年1月1日以降 |

贈与者の相続開始日 |

|

|

24年1月1日~26年12月31日 |

相続開始前3年間 |

|

|

27年1月1日~30年12月31日 |

24年1月1日~相続開始日 |

|

|

31年1月1日以降 |

相続開始前7年間 |

|

【総額から 100 万円控除】

さらに、延長された期間(相続開始前 3 年より以前の期間)の贈与については、その間の贈与財産の合計額

から 100 万円を控除した金額が相続財産に加算されることになります。内容が複雑なので、簡単な事例で考えてみましょう。

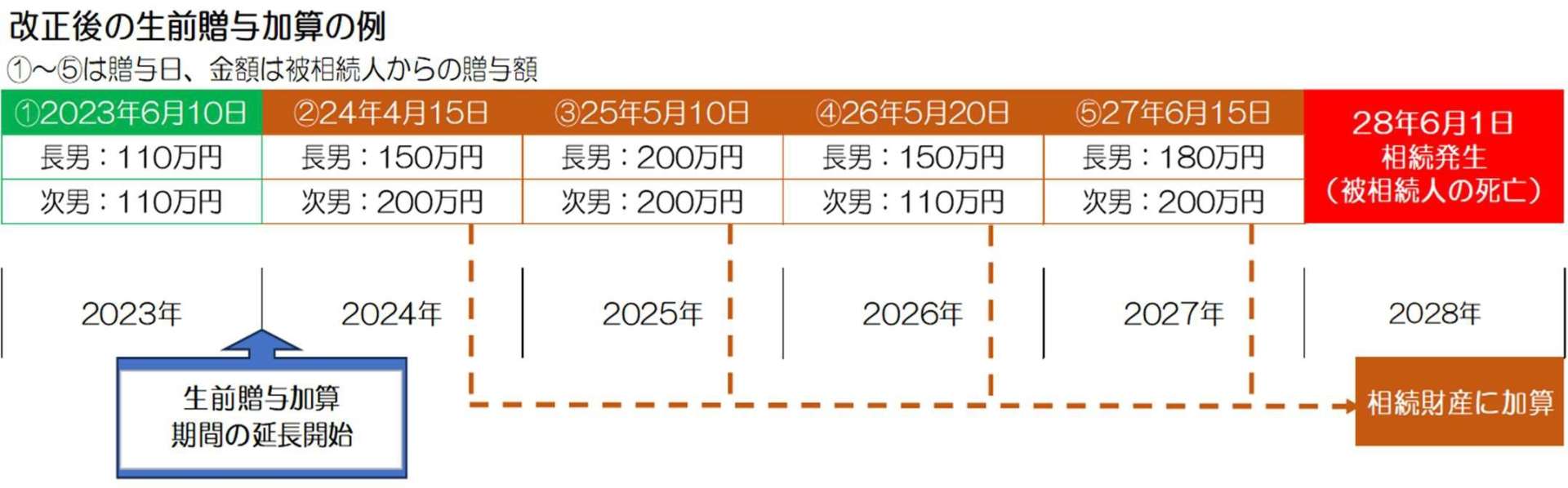

<事例>

父が 28 年 6 月 1 日に死亡。長男と次男が父の遺産を相続で取得したが、長男と次男は父から生前に以下の図のような贈与を受けていた。相続税の計算上、相続財産に加算される贈与金額はいくらになるか。

この場合、相続開始日が 28 年 6 月 1 日のため、加算対象期間は 24 年 1 月 1 日から相続開始日(28 年 6

月 1 日)までの期間となります。したがって、図の②から⑤の贈与財産が相続財産に加算される贈与に該当

します。なお、加算対象となる財産のうち、相続開始前 3 年より以前の贈与財産(②と③)については、そ

の財産の合計額から 100 万円を控除した金額が加算される金額となります。金額を当てはめると次のようになります。

長男:(②150 万円+③200 万円-100 万円)+(④150 万円+⑤180 万円)=580 万円次男:(②200 万円+③200 万円-100 万円)+(④110 万円+⑤200 万円)=610 万円

23 年度税制改正では、暦年課税贈与の改正とともに相続時精算課税の贈与に関しても改正が行われていま

す。相続時精算課税とは、特別控除の累計 2500 万円までは贈与時には贈与税がかからず、相続発生時に相続財産に贈与額を加算して相続税額を算出する制度で、今回の改正では暦年課税の基礎控除とは別に相続時精算課税用の基礎控除(110 万円)が新たに設けられました。

相続時精算課税制度では特別控除の枠内であっても贈与時に贈与税の申告が必要ですが、今回の改正でこの基礎控除(110 万円以下)の贈与については申告が不要となり、相続財産への持ち戻し加算の対象にもならな

いこととなりました。この新たな基礎控除の制定により、相続時精算課税制度の使い勝手がかなり改善されることになりそうです。

【26 年末までは 3 年加算】

ただし、相続時精算課税制度の贈与は税務署への届け出が必要で、いったん選択すると暦年課税の贈与に戻すことはできません。特別控除枠を超える贈与には一律 20%の贈与税がかかります。(相続税申告時に税額控除)といった点も注意しておくポイントで、贈与金額や贈与期間などを総合的に勘案し、どちらの方法で贈与対策を実施するかを検討することは必要になります。

また、今回の改正で 7 年に延びる生前贈与の加算ですが、26 年末までに相続が発生した場合は、依然とし て、相続開始前 3 年以内の贈与が加算の対象です。早めに贈与を実行することで、早くて 3 年を迎えることができ、その結果、持ち戻しの対象から外すことも可能となります。持ち戻しの対象にならなければ贈与税の課税で完結するため、高額な相続税が想定される人の場合には、相続が調整できる贈与で早めに財産を移転しておくことが効果的と言えそうです。

そして、重要なポイントは、この生前贈与の加算の対象となる人は、被相続人(亡くなった人)から贈与で財産を取得した人のうち、被相続人から「相続又は贈与による財産を取得した人」という点です。つまり、相続や遺贈(遺言書によって法定相続人以外に財産を渡すこと)で被相続人から財産を取得しない人への生前贈与は加算の対象になりません。

具体的には相続人とならない被相続人の孫や、この配偶者などが該当しますが、彼らへの暦年課税の贈与であれば、加算期間が 7 年に拡大されたとしても、まったく心配することなく贈与によって財産を移転することができます。改正の内容をしっかりと把握することで、改正後においても効果的な生前贈与を行うことは可能となるでしょう。

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。