【相続】民事信託を活用するメリットとデメリット

2022/04/15

目次

【信託は多機能】

信託は、設計方法によって様々なシーンで活用することができますが、特に生前対策を検討する上で、財産管理や資産承継機能に有効活用することが大きなポイントとなっています。

①認知症対策としての活用

成年後見制度では、財産管理に制約があるため、不動産や現金など信託財産とすることで、委託者の他の財産とは隔離され、受託者の判断で財産管理・処分が可能となり資産の凍結を回避できます。

②遺産分割としての活用

民事信託では、生前の財産管理にとどまらず、本人が死亡した後の財産の承継先を指定することができます。遺言というのは、いつでも何度でも撤回が可能なため、相続が発生する最後の最後まで不安定な状態が続きます。このため、特に自筆証書遺言では、紛失や書き換え、破棄などのリスクがあり、最悪、本人の意思が反映されないこともあり得ます。しかし、信託の場合、内容の変更や解約の制限、または撤回不可といった定めを加えることで、生前から遺産分割の内容を確定させることができます。

③不動産共有状態の問題を回避するための活用

相続によって不動産を共有すると、共有者同士の意見の不一致等により、売却などの処分や管理が困難になることが多々起こります。この問題を回避するために、信託の機能が活用できます。

信託は、経済的利益の給付を受ける受益権と、管理処分権限を分離させることができるため、受益権は相続人で準共有し、相続人のうち1人だけに管理処分権限を持たせることで、財産管理の効率化や機動性の向上が期待できます。例えば、賃貸マンションから発生する賃料収入に関しては、他の相続人と平等に分けつつ、管理処分権限は、相続人の内1人にのみに与えることで、物件の管理が行い易くなります。

【遺言の限界と受益者連続型信託】

信託では、通常の遺言では実現できない、二次相続以降への財産承継機能を持たせることができます。先祖代々引き継いできた家など、最後の想いとして、まずは、認知症である配偶者へ相続させ、そのあとは長男Aへ、さらに長男A亡き後は、次男Bの孫へ相続させたいといった、自分が亡き後の財産の承継先を決めておきたいというケースもあるでしょう。

このような場合、これまでは、遺言書を活用するしか方法はありませんが、遺言は、本人の財産の承継先を決めるものですから、後継者の財産にまで効力を及ばせることはできません。二次相続、三次相続以降の財産の承継先を決めるには、後継者である妻や子にも遺言書の作成をしてもらう必要があります。

ただし、遺言はいつでも撤回できるため、後継者の気が変わってしまえば、想定どおりに進まないこともあり得ますし、不確実です。そのような場合に、信託が活用できます。

信託は、所有権という権利を管理・処分権と財産権の2つに切り離し、財産権の部分を信託受益権化することで、不動産の収益などの実質的に経済的価値のある受益権を自由に流通させることができるようになります。

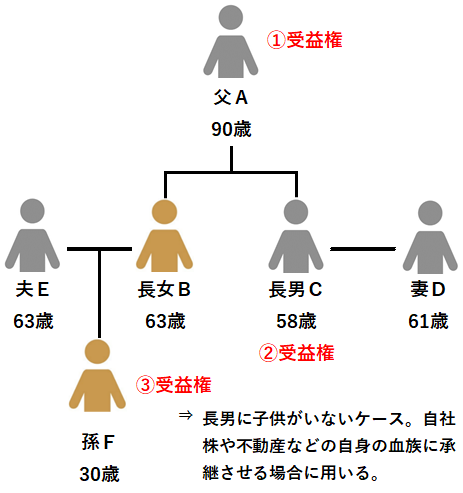

管理・処分権限は、信託財産を売却したり、信託財産から生じる収益を管理する役割です。受益権は、信託財産から生ずる利益を受ける権利ですが、受益権当初委託者が死亡した場合でも信託を終了させず、受益権を、あらかじめ定めておいた第2受益者へ、第2受益者の死亡後は第3受益者へと次々に承継させていくように定めておくことで、遺言では実現できなかった財産承継が可能になります。これを、受益者連続型信託といいます。

【受益者連続型信託の期間制限】

このようにして、次々と受益権の承継先を決めておくことはできますが、長期間、利害関係人を拘束することを防止するため、期間制限が設けられています。

信託設定後30年経過した後は、受益者の交代は1回限りとし、30年経過後に新たに受益者となった者が死亡するときまで、信託は存続します。例えば、当初受益者である父A亡き後は、受益者を長男Cとし、長男C亡き後は、孫Fと信託契約で定めていても、信託契約後、父Aが31年経過してから他界した場合、受益者となるのは、長男Cまでとなります。長男C亡き後は、受益権は孫Fへ承継されず終了します。

【信託のデメリット】

①法務・税務で不確定要素がある

実務的に比較的新しい制度であるため、法務、税務について判例が少なく、確立した法解釈がないため、想定外の解釈となる可能性は否めません。また、税務の取扱いが変更となる可能性もあるため、柔軟に対応できるような設計しておく必要があるでしょう。

②導入コストが発生する

信託の費用は、一般的に専門家コストと、不動産を信託財産に組み入れた場合の流通税があります。専門家コストには、

・信託の提案

・コンサルティング費用

・信託契約書の作成費用

・不動産登記手続報酬

があり、信託契約を公正証書で作成する場合は、公証役場への費用が発生します。

不動産を信託した場合の流通税には、

・不動産名義変更手続きの登録免許税

・信託契約書への収入印紙

があります。

【金融機関等の整備が整っていない】

信託口口座とは、信託契約に基づき、受託者が委託者から信託された金銭を管理するための専用の口座です。この信託口口座は、金融機関へ開設の相談することで作成します。委託者から受託者へ財産を移し、受託者名義で信託財産を管理処分することが実現できなければ、信託の目的を達成することが難しくなりますので、信託口口座が開設できるかは重要です。

現時点で、金融機関によっては、信託口口座に対応していないケースもありますので、信託契約を進める段階から金融機関との打ち合わせを行い、信託についての説明を行うことが重要です。

それでも、信託口口座の作成ができない場合の実務運用は、受託者個人の口座を新たに作成し、これを信託契約書に信託専用口座として記載します。

この記事は相続を考えている人、又は相続の対策を考えている人のために、参考になればと書かれています。相続について、ご質問、ご相談があれば、お気軽に「相続について教えて欲しい」とご連絡ください。「相続」のアドバイザーがお答えします。あなたの大切な「相続」をより良き「相続」にしていただくために、相続のアドバイスさせていただきます!

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。