【年金】任意加入制度を活用して受給資格期間を満たす

2022/06/08

目次

【任意加入制度の利用】

老齢基礎年金の受給資格【任意加入制度の利用】を得るには、10年以上の保険料納付が必要です。25年が10年に短縮されたため、無年金者の問題はかなり解消できたと思われます。

とはいえ、保険料納付済期間がギリギリの10年間では、受取れる年金額は40年満額の4分の1にすぎません。また、60歳になったのに加入期間が足りないという人も、依然として存在します。

厚生年金保険は70歳までとなっていますので、サラリーマンであれば60歳を過ぎてもそのまま加入し、受給資格期間を満たしたり、年金を増やすことができます。

それでは60歳までしか加入できない国民年金の第1号被保険者の人は、どうやって増やせばよいのでしょう?そんな場合は任意加入制度を利用し、60歳以降も保険料を納めればよいのです。

◆任意加入は原則65歳まで

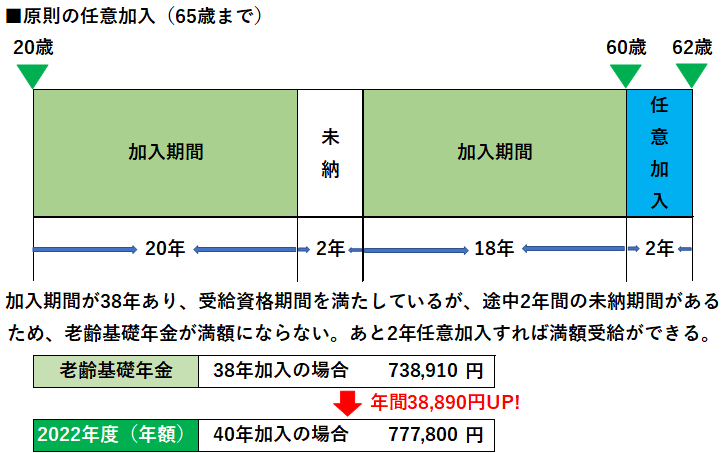

例えば、長年にわたり保険料を納めておらず、60歳時点で7年しか年金に加入していなかったとします。この人がもらえる老齢基礎年金は0円です。しかし、63歳までの3年間任意加入すれば、10年の受給資格期間を満たすことができます。

777,800円(2022年度価額)÷40年×10年=194,450円(年間)

少ない額ではありますが、年間0円と比べれば大きな違いです。

任意加入は、年金を増やす目的でも使えます。60歳時点で40年にあと3年足りないときは、同様に任意加入して63歳まで保険料を納めれば、満額の年金を手にすることができます。ただし、40年を超えての任意加入はできません。

●70歳まで加入できる特例任意加入

65歳になっても受給資格期間(10年)を満たしていなければ、特例任意加入をすることができます。受給資格期間を満たすか70歳になるまで加入することができます。

こちらの任意加入は特例制度なので、年金額を増やす目的での加入はできません。期間が足りない場合にのみ加入できます。また、1965(昭和40)年4月1日以前に生まれた人が対象です。