【事業承継】事業の不動産を見えるかするとは?

2022/06/13

目次

【目的は「現状を把握」をすること】

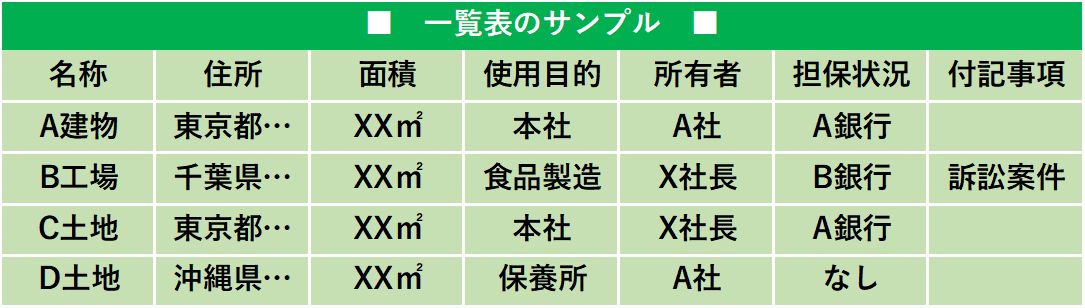

事業のステージ感によっても異なりますが、後継者がやるべきことの第一歩は現状を知ることです。後継者が円滑に事業をできるようになるためには、グループ会社や社長保有の不動産も含めて、どんな資産があるのか?担保に入っているのかいないのか(処分できるか否か)を一覧表にする必要があります。

具体的には、名称/住所/面積/使用目的/所有者/担保状況有無などを記載します。

この他、場合によっては、取得原価と現在の時価や、含み損益の状況の記載があった方が良い場合もあります。

【事業用不動産の所有者と承継対策】

事業用に使用している不動産の所有者が、前代表者であり、これを法人に事業用として貸し付けている場合、相続税の計算上「特定同族会社事業用宅地等」という区分に該当し、一定の制限面積まで相続税の減免を受けることができます。

前代表者以外の親族の場合、例えば社長の兄弟の場合には、これより下の世代に不動産が承継されると将来的に買取交渉が複雑になるため、早めの交渉が必要となります。

不要な不動産を処分する際の留意点一度状況を整理した上で次に必要となるのは、現状の不動産のうち、不要な不動産はないか?整理できるものはないか?別の活用方法はないか?という「整理」する視点です。

不要な資産があったにしても、処分するには注意が必要です。仮に現状不要だったとしても、銀行借入の担保に入っていると、自社の判断だけで直ちに処分することは難しく、交渉が必要になります。また、売却損が発生する場合には、決算書上に損失が明らかになりますし、売却益が発生する場合には課税対象となるため、何も対策をしない状況では税金が発生してしまいます。このため、処分をする際には、税金までを含めて慎重に検討する必要があります。

〇用語の解説〇

特定同族会社事業用宅地等:相続開始の直前における不動産の使用目的が、「事業に活用すること」である場合、限度面積400㎡まで、80%の相続税評価額の減免措置を受けることができる制度です。