【相続】取引額より低くなる課税評価額

2024/11/15

目次

【相続財産と相続税の申告】

相続に際して相続額が非課税限度を超えた場合には、相続人は税務署への申告が必要になります。どのくらいの財産を相続し相続税をいくら納めるかを申告しなければならないのです。そのためには被相続人が残したさまざまな財産について、相続上の評価額を明らかにしなければいけません。それには複雑な作業が求められます。

相続財産には、現金や預貯金に加え、不動産や株式、貴金属、書画・骨などが含まれます。相続税額を計算する際は、それらの財産の価値を金銭に換算する必要があります。しかし、その金額をどのように算出するのかは、専門的な知識がないとわかるものではありません。そこでここでは、その換算例を確認していきます。

【財産の評価が重要基本は時価で換算される】

相続税は、遺産の総額が基礎控除以下であれば課税されず、相続についての申告手続きは一切必要なくなります。従って、相続においては、まず相続財産の評価額を計算して、課税対象になるかどうかを見極めることが重要です。

実際の相続財産の評価ですが、財産の種類によって細かく規定されています。

預貯金は、相続や遺贈のあった日の預入残高が評価額です。また、定期預金などは残高だけでなく、相続開始の日に解約するとした場合に支払いを受けることができる既経過利子(源泉徴収額を差し引いた額)も含めた合計額が評価額として使われます。

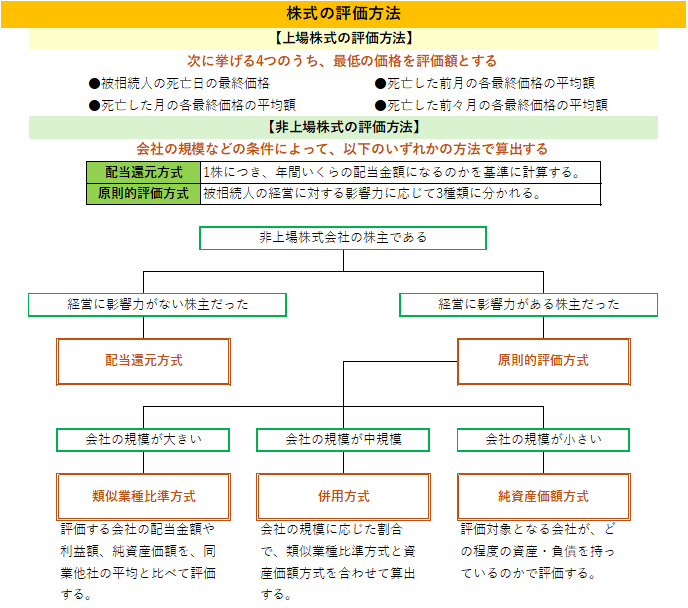

さらに、相続財産のなかには、株式のように価値が変動するものが少なくありません。そういった財産の評価は、原則として被相続人が死亡した日の時価によって判断されます。所有していた株式が上場企業のものであれば、被相続人の死亡日の最終価格、死亡した月の各最終価格の平均額、死亡前月の各最終価格の平均額、死亡前々月の各最終価格の平均額の4つのうち、もっとも価格が低いものを基準に考えることができます。

上場企業に対して非上場企業は株が公開されていません。この場合、株式の評価は、原則的評価方式と配還元方式とよばれるふたつの評価方法で計算されます。

このうち原則的評価方式にはさらに3種類の方式があり、そのうちどれが適用されるかは、被相続人が株主として経営に影響力を持つ存在だったかどうか、会社の規模がどのくらいかなど、いくつかの条件によって決定されることになっています。この計算はかなり複雑なので、詳細を知りたいときは、税務署などに間い合わせるか、専門家に対応を依頼するのが確実です。

【その他の財産の評価額 困ったときは専門家に相談】

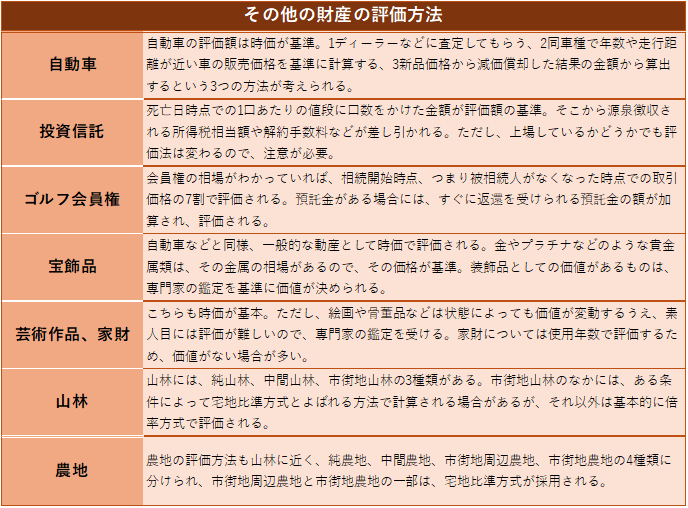

自家用車の評価も、株式と同様で時価が基準です。使えば使うほど古くなり、事故などで傷がつけばそれだけ価値が落ちるので、一律に計算するのは難しくなります。とはいえ、なにかを基準に計算しないわけにはいかないので、使用年数や走行距離が近い同じ車種の中古車の販売価格を参考に、計算することになります。評価額が大きくなりがちな不動産も時価が参考になります。ただ、この評価は少々複雑な計算が必要です。さらに、不動産評価額に適用される特例もあるので、これについては専門家に確認された方が良いでしょう。

ゴルフ会員権も相続財産として計算されるのですが、これには2種類あり、取引相場のある会員権とない会員権があります。取引相場のあるゴルフ会員権の評価方法は、課税時期の取引価格の70%に相当する金額になります。取引相場がないものは基本的には遺産として評価されないので、遺族がプレーを楽しむために使うとよいでしょう。名義変更の方法は、それぞれのゴルフクラブによって異なります。契約している会社に問い合わせてみましょう。生命保険金も、みなし相続財産として相続税の課税対象になるので相続財産といえますが、非課税額分を差し引いた金額が評価額とり、比較的、課税額は安く済む可能性が高いものです。

そのほかにも、山林や農地などを所有している場合は、それぞれ住宅のような不動産価格とはまた異なる計算で評価されることになります。こういった計算法は、すべて国税庁が定めている「財産評価基本通達」にまとめられています。その基準について調べれば、自分たちで計算したり調べたりすることも不可能ではありません。ただし、この計算法はとても複雑です。とくに山林や農地などの評価計算に関しては専門知識も必要となります。手続きの時間と手間を軽くするためだけでなく、のちのトラブルを予防するためにも、専門家に依頼するのが無難です。

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。