【相続】相続対策の3つの注意点

2024/11/15

目次

【相続税の問題】

相続をする際に避け通れない相続税の問題。財産が多い場合にはまったくゼロにしてしまうのはほぼ不可能ですが、負担を少しでも軽減する方法はあります。

ただし被相続人が亡くなると、その時点での対策は不可能になってしまいます。つまり、相続税を減らしたいなら、被相続人が亡くなる前に、相続財産について見通しを立て、被相続人と相続人とで相談し、対策を講じておかなければなりません。重要な対策法は、①相続財産を減らず、②相続財産の評価額を下げる、③納税資金を確保する、の3つです。

【現金を不動産に換えて評価額を下げる】

①相続財産を減らす

いうまでもなく、相続する財産そのものが少なければ、納める税金も少なくて済みます。

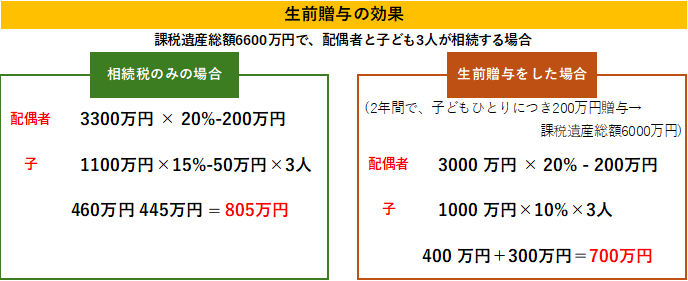

もっともわかりやすい方法は、まだ生きているうちに、生前贈与を行って相続財産を減らしておくのです。相続の前に財産を相続人に移しておくことで、相続での移転を少なくします。

ただし、基本的に贈与税は相続税よりも高税率です。贈与する金額が大きくなれば、高税率の贈与税が課せられることになります。生前贈与も方法を間違えてしまえば、かえって納税額が大きくなるのです。そこで利用したいのが、年間110万円ずつの基礎控除や教育資金の贈与非課税制度などです。こうした制度を上手に活用しましょう。

【財産のかたちを変えれば相続税額も抑えられる】

②相続財産の評価額を下げる

すでにみたとおり、相続財産の評価額は財産の種類によって大きく異なります。現金や預貯金の評価額は所有している金額のままですが、株式や不動産などは購入時の金額や市場価格だけでは決まらず、評価額を計算しなければなりません。

また、一般的に宅地の評価額は、その物件が更地であっても、その物件の市場評価価格の80%程度となります。仮に1億円の預貯金で同額の土地を購入した場合は、それだけで財産評価額は8000万円前後に減額されると考えられます。

さらに、その更地の上に賃貸アパートを建てることで、借地権割合と借家権割合を考慮した「貸家建付地」の評価額となります。これによって、更地に比べてさらに20%ほど評価額が下がります。

こういった方法を利用すれば、相続財産の評価額は、現金1億円で残した場合の60%程度まで下げられます。もちろん、相続後に売却したとして1億円で売れるとは限りませんが、それでも評価額よりは高くなると考えられるでしょう。また、貸付にすることで利益を得ることも可能です。自分たちの状況に合った方法を考え、利用しましょう。

【相続税は納税まで納税資金の準備も大切】

③納税資金を確保する

ここまでは相続税額を少しでも減らすための方法でしたが、相続税について考えるうえで、「どうやって納税するのか」も重要です。相続税は一般的に納税額が大きくなりがちですが、相続開始から10ヶ月以内に現金一括納付が原則になっているので、納税資金の確保が欠かせません。

②のように、相続財産を不動産などのかたちにしておくことで評価額を下げるのは有効ですが、だからといって財産の大部分が不動産では、納税分の現金が足りなくなることもあります。あらかじめ生命保険を契約しておき、保険金を納税に充てるなどの準備が必要になるのです。

また、たとえば同じ不動産であっでも、少しでも買い手がつきやすい物件を所有しておくのも有効です。長期的に利益が上がる物件ではなくても、すぐに売却することができる物件なら、相続人がそれを現金化することで、相続税の支払いに利用することが可能となります。

【遺産を小分けにすることでトラブルの原因を残さない】

不動産物件を相続する場合は、その分け方にも注意が必要です。たとえば被相続人が、大きな物件をひとつだけしか持っていなかった場合、節税には役立つかもしれませんが、それを相続人たちの間で分けるのは困難です。そのようなケースでは、できれば生前にその物件を売却して、ほかの小さな物件複数に分散するようにしておくことで、相続に際して資産を分割しやすくしておきたいところです。

減らす、下げる、確保するの3つのポイントを意識して、少しでも相人が楽になるように準備をしておきましょう。

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。