【終活】60代からのライフプラン

2021/06/16

目次

【終活】60代からのライフプラン

自分らしく心豊かな人生を歩んでいくために、お金の面からもしっかり将来設計を考えておくことが大切です。人生100年時代を見据えたプランを立てれば、先々への漠然とした不安を解消することもできます。そこで、今回は60代からのライフプランを考えてみます。これも終活の一環ですね。

【どんな暮らしがしたいですか】

「これから、どんな暮らしがしたいですか」と質問されたら、あなたは何と答えますか?住宅ローンを完済したマイホームで孫たちと食卓を囲むのが楽しみという人もいれば、退職を機に郷里に戻って畑仕事をしたいと答える人もいるでしょう。

夫婦で豪華客船世界一周旅行を挙げる人もいれば、絵を習って個展を開きたいという人がいるかもしれません。きっと100人いれば100通りの答えが返ってくるでしょう。

ただし、何をするにも避けては通れないのがお金のことです。ですから、それらを実現するためには、できるだけ具体的にイメージして、かかるお金をどう準備するか、計画することが必要です。逆にいえば、資金面での準備ができれば、夢の実現に近づけるはずです。

とはいえ、体力的な衰えから、将来への不安が大きくなるのもこの世代の特徴です。内閣府が行った高齢者の日常生活に関する意識調査でも、下のグラフのとおり過半数の人が、自分や配偶者が病気や要介護状態になることについて、不安に感じているようです。

先々を心配し過ぎるあまりに、お金があってもできるだけ使わないように、と思う人がいるかもしれません。年齢とともに身体が衰えてくるのは避けられないとしても、入院や介護が必要になったときに、どうしたいかを具体的に考え、それに備えるお金を計画的に準備できていると、漠然とした将来の不安はきっと少なくなるはずです。自分らしく、心豊かにリタイアメント生活を送るためには、資金面での計画が欠かせないのです。

(平成26年度「高齢者の日常生活に関する意識調査」内閣府より抜粋)

【生き方をデザインしライフプランを立てる】

どのような生き方をしたいのかを考え、描くことをライフデザインといいます。これは終活の重要な一部です。資金計画を含め、これからの人生をどうしたいのかという将来設計のことをライフプランといいます。必ずしも計画通りとはいかなくても、ライフプランを立てれば、いつ頃、どこで誰とどんな暮らしをしたいと思っているのかが明確になり、自分らしく生きるためにはどう進めばよいのかの道しるべとなります。

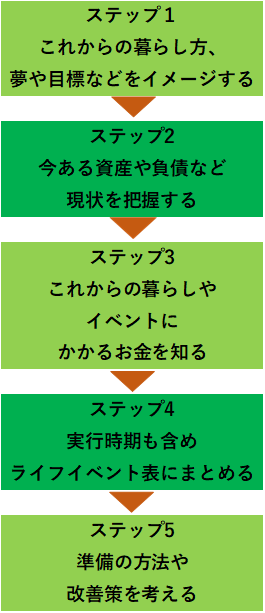

ライフプランは一般に、次の手順で考えると、作りやすいでしょう。

①これからの暮らしや夢をイメージしながら、自分の立ち位置を確認しておきます。そのうえで、②1年間の収入と支出を振り返ったり、手持ちの資産、負債などを洗い出して、家計の全体像を把握します。次に、③これから理想とする暮らし方ややりたいことなどをリストアップし、それにかかる費用を調べます。同時に④いつ頃それを実行に移したいかも考え、これらをライフイベント表と呼ばれる一枚の表にまとめます。最後に、⑤現状とそれぞれのイベントに必要なお金を見比べて、どう準備していけば良いかを考えます。

【リタイア時期はより計画性を持って】

現役時代は、やりたいことを実現するために、お金の面で多少無理をしても、後で頑張って収入を増やせば帳尻が合う、と考えることもできました。

しかし、いったんリタイアしてしまうと、主な収入は年金だけになり、趣味や旅行を楽しむなど、思い描いた生活が実現できるとは限りません。それまでに十分な老後資金の蓄えがあればいいですが、予想以上に長生きしたとき、早めに貯蓄が底をついてしまうようでは困ったことになります。

資金面では不安があれば、リタイア時期を先に延ばし、少しでも収入を増やすのも一つの方法です。すでに退職した人でも、年金に加えて月数万円の収入があれば、貯蓄の取り崩しを抑え、先々まで不安の少ない生活を送ることが可能になります。今後の生活やイベントにかかるお金を見直したり、準備資産を守りつつ少しでも増やしていくことも大切です。それらを組み込んだライフプランを考えましょう。

【まずは現状の把握から】

では、ライフプラン作成の手順に従って、少し手を動かしてみましょう。

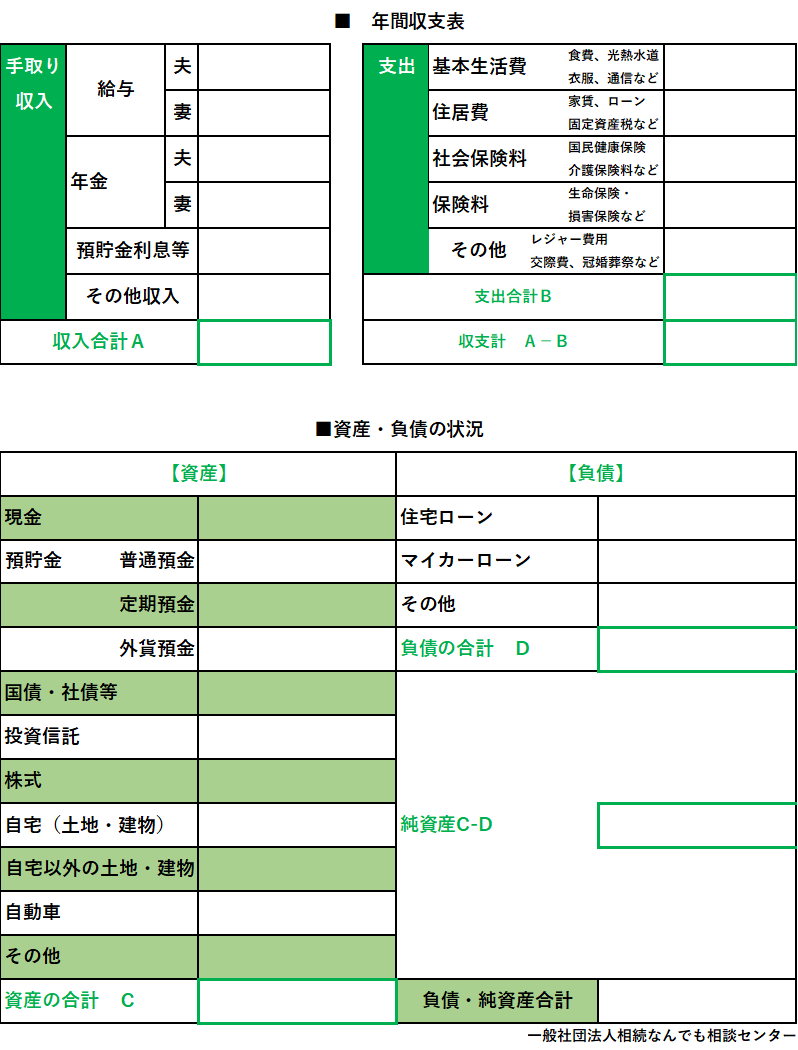

まずは、現状の把握からです。最後に「年間収支表」がありますので、それを見ながら進めてください。年間収支表を使って、1年間の収入と支出を振り返ってみましょう。給与、年金とも税金等が引かれた後の手取り収入を記入します。投資信託の分配金などがある人は、預貯金利息等に記入してください。民間の保険会社などで加入した個人年金をもらっている人や、子どもからの仕送りがある人はその他収入に書き込みます。

支出の中の社会保険料は、給与や年金から差し引かれるのではなく、別途納めているものがあれば記入します。収入から支出を引いてマイナスになれば、年間で貯蓄から取り崩している金額の目安が見えてくるかもしれません。

ちなみに、総務省が発表した高齢無職世帯(2人以上世帯、2019年)の収入の月額平均は256,660円で、そのほとんどが年金収入です。ここから健康保険や介護保険の保険料、税金などの負担分を差し引いた、225,501円が一カ月に自由に使えるお金になります。これに対し、支出の平均は224,390円で、黒字はわずかに1,111円。何か予期せぬ支出があれば、赤字に転落してしまいます。その時は貯蓄を取り崩しながら生活することになります。

年間のお金の流れと合わせて確認しておきたいのが、自分の資産状況です。

こちらは、最後の表の「資産・負債」の状況を使うと便利です。表の左側に家計の資産、右側に負債の内訳を記入します。記入時のポイントは、その時点での価格で考えることです。たとえば自動車は購入時の価格ではなく、今売却したら、いくらで売れるかを考えます。

資産の内訳は、主に預貯金や株式、投資信託などの金融資産のほか、加入中の保険の解約返戻金も忘れずに記録します。解約返戻金の額は、保険証券に書いてある場合もありますが、わからなければ保険会社のコールセンターに問い合わせると教えてもらえます。

自宅などの不動産については、近所で同じような築年数や間取りの物件が売りに出ていれば、その価格を参考にすることもできますが、特に費用はかからないので、不動産業者に査定してもらえば、実態に近い金額がわかります。

このほか、貴金属、美術品、骨董品など高価なものがある場合は、今換金したらいくらになるかを調べて記入します。負債に関しては、住宅ローンや車のローンなど返済中のローンの残高を記入します。

こうして求めた、資産の合計から負債の合計を引いて計算した金額が、自分の本当の意味での資産になります。これらを客観的に見ておけば、これからやりたいことを考えたときに、どこまでが現実的に可能なのかを判断するのに役立ちます。

【資産と負債の状況は定期的に見直しを】

預貯金などはイベントがあれば増減します。株式や投資信託の価格も日々変わりますし、保険の解約返戻金も契約からの年数で変化します。資産と負債の状況は、定期的に見直すのがお勧めです。毎年、誕生日や年初など、時期を決めて見直す習慣を持つと、忘れにくいでしょう。

チェック表は下記よりダウンロードしてください。

この記事は終活を考えている人、終活をやっている人のために、参考になればと書かれています。終活について、ご質問、ご相談があれば、お気軽に「終活について教えて欲しい」とご連絡ください。「終活」のアドバイザーがお答えします。あなたの大切な「終活」を充実した「終活」にしていただくために、終活のアドバイスさせていただきます!