【相続】寄与分

2021/06/21

目次

【寄与分とは】

被相続人の財産の維持や増加について多大な貢献(特別の寄与)をした相続人がいる場合に、その相続人の相続分を優遇して、他の相続人よりも多くの相続財産を分け与えることができます。これを寄与分といいます。

注意しなければならないのは、寄与分が認められるのは相続人に限定されることです。たとえば、被相続人の近隣住民が被相続人の財産を維持するのに多大な貢献をしても、相続において近隣住民の貢献が考慮され、相続財産の一部が分け与えられることはありません。

民法では、寄与分が認められる場合について、おもに以下の行為類型を定めています。

・被相続人の事業に関する労働力の提供(事業を手伝うなど)

・被相続人の事業に関する財産の提供(事業に出資するなど)

・被相続人の療養看護(病気の被相続人を看病するなど)

もっとも、これらの行為類型にあてはまらない「その他の方法」によって貢献することも可能です。たとえば、自力で生活困難な被相続人の生活を全面的に援助することなどが考えられます、。

さらに、単なる寄与では足りず、特別の寄与が要求されていることも重要です。どのような場合に「特別な寄与」にあたるのかは、個々のケースを見て判断せざるを得ません。一般論として言えば、被相続人と相続人との身分関係から当然期待される程度を超えた多大な貢献があったときに、特別の寄与があったと判断することができると考えられています。たとえば、両親の扶養義務(親族が互いに負う生活保障の義務のこと)を果たすための行為は、当然期待される限度の範囲内である限り、原則として、特別な寄与にはあたりません。

この点について、特別の寄与があったと判断する方向になりやすい要素として、①対価(報酬など)を得ていなかったこと、②ある程度の期間(相当期間)にわたり貢献を継続していたこと、③結果的に貢献につながったわけではなく、被相続人に対する貢献を主要な目的としていたこと、などを挙げることができます。

そして、寄与分が認められるためには、相続人の貢献が、被相続人の財産の維持や増加につながったことも必要です。相続人がいくら頑張っても、それにより被相続人の財産が増加するか、少なくとも維持されなければ、寄与分が認められません。

【寄与分はどのように計算するのか】

特定の相続人に特別の寄与が認められる場合、相続財産を配分する際に、どの程度の寄与分として特定の相続人に分け与えるのかについては、相続人全員によって定めるのが原則です。協議が成立しない場合は、特別の寄与をしたと主張する相続人が、家庭裁判所に対して寄与分を定めるよう申し立てることも可能です。

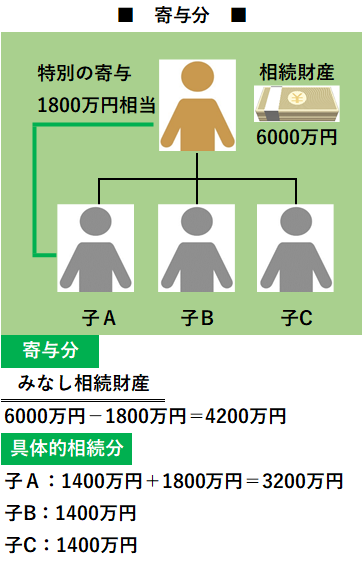

寄与分の算定方法を具体例で見ていきましょう。たとえば、父(被相続人)が相続財産6000万円を遺して死亡した時点で、相続人として子A・B・Cの3人がいたとします。このうち、子Aが被相続人の療養看護に取り組んで、その相続財産の維持や増加に貢献し、1800万円相当分が寄与分として認められるとしましょう。

この場合、相続分の算定基礎になる財産は、被相続人が持っていた積極財産から寄与分にあたる価額を差し引いて算出します。これがみなし相続財産です。上記の具体例では、「6000万円-1800万円=4200万円」がみなし相続財産にあたります。それから、みなし相続財産を法定相続分に従って配分すると、子A・B・Cにそれぞれ1400万円が配分されます。最後に、子Aに配分された1400万円に寄与分1800万円を加算すると、「1400万円+1800万円=3200万円」が子Aの具体的相続分になります。子B・Cについては、それぞれ1400万円が具体的相続分になります。

【寄与分にはどのような問題点があるのか】

寄与分は、被相続人の財産の維持・増加に対する相続人の貢献について、財産上の精算を行う制度だといえます。もっとも、実際には被相続人の子(相続人)ではなく、相続人の嫁(子の配偶者)や孫などが被相続人の療養看護に努めるなどして、被相続人の財産の維持や増加に多大な貢献をする場合も少なくありません。

しかし、寄与分の制度は、あくまでも「相続人」に認められる制度ですから、被相続人が死亡したときの相続財産の配分において、相続人の妻や子など、相続人以外の人による多大な貢献を考慮することができない、ということが問題とされていました。

被相続人の孫については、相続発生時に相続人(被相続人の子)がすでに死亡していた場合などは、代襲相続が発生して相続権を取得することがあります。もし、相続権を取得すると「相続人」として寄与分が認められる余地が生じます。しかし、相続発生時に相続人が生存している場合は、原則として代襲相続が発生しませんので、寄与分が考慮されることも原則としてありません。

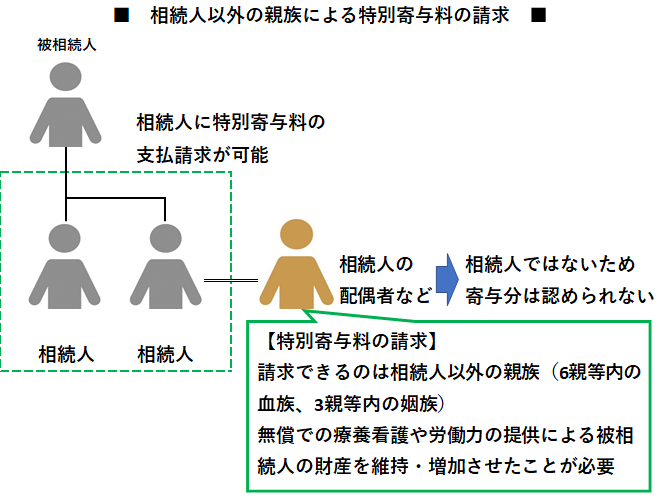

【相続人以外の親族による特別寄与料の請求が可能になった】

以上の問題点を受ける形で、2018年成立の相続法改正(2019年7月1日施行)では、相続人以外の親族による特別寄与料の請求を認めることになりました。これにより、被相続人の介護などを担当することが多い相続人の嫁や孫などが、相続人に対して、特別寄与料として金銭の支払いを請求できるようになりました。

特別寄与料の請求が認められるのは、相続人以外の「被相続人の親族」に限定されています。親族とは、6親等内の血族と3親等以内の姻族(配偶者の血族のこと)を指します。相続人の嫁は「1親等の姻族」にあたるので、特別寄与料の請求ができます。しかし、相続人の嫁が婚姻届を提出していない内縁の妻にあたるときは、被相続人の親族にあたりませんから、特別寄与料の請求ができません。

特別寄与料の請求をするには、被相続人に対して無償で療養看護や労働力の提供をすることで、被相続人の財産の維持や増加について多大な貢献(特別の寄与)をしたことが必要です。どのような場合に「特別な寄与」にあたるのかは、基本的には寄与分の制度と同じように判断されますが、特別寄与料の請求は「無償で」療養看護などをしたことが要件になっていることに注意を要します。

そして、特別寄与料の請求をするのは、「相続人以外」の親族ですから、相続人に参加資格がある遺産分割協議の中で特別寄与料の請求をすることはできません。遺産分割協議以外の場面で、相続人と協議しながら特別寄与料の請求をすることになります。ただし、相続人との協議が進まない場合は、家庭裁判所に対して、相続人との協議に代わる処分を請求することができます。

最後に、特別寄与料の請求については、期間制限が設けられていることに注意しなければなりません。具体的には、相続の開始と相続人が誰であるのかを知った時から6カ月以内、あるいは相続開始時から1年以内に請求しなければなりません。

【特別縁故者とは】

特別縁故者とは「被相続人と生計を同じくしていた者、被相続人の療養看護に努めた者その他被相続人特別の縁故があった者」のことです。簡単に言うと、被相続人と密接な関係があった人です。

被相続人が死亡した場合に、必ずしも相続人が存在するとは限りません。相続人が1人もいなかった場合や、相続人になるはずの人が全員相続権を失っていた場合は、相続人の不存在として扱われ、最終的に被相続人の財産は国庫(国の財産のこと)に帰属します。

しかし、被相続人と密接な関係にある特別縁故者がいるときは、その人に被相続人の財産の取得を認めることが、被相続人の意思に沿っていると考えられます。特別縁故者は被相続人と同居していることも多いため、特別縁故者に対する相続財産の分与を認めることで、被相続人が死亡した後の生活保障を図ることも可能です。

そこで、相続人の不存在を条件として、特別縁故者に対する相続財産の分与が認められています。相続財産の分与は、特別縁故者にあたる人からの申し立てを受けて、家庭裁判所の審判によって行われます。特別縁故者にあたる人の具体例として、婚姻届を提出しない内縁の配偶者、養子縁組を行っていない事実上の養子などが挙げられます。他にも、被相続人が自分の看護などの面でお世話になった友人や医療関係者なども、特別縁故者にあたるケースがあります。

家庭裁判所は、特別縁故者への相続財産の分与を認めるときは、被相続人の相続財産を生産した後に残っている相続財産の全部あるいは、一部を特別縁故者に対して与えることができます。

特別縁故者にあたる者は、特別寄与料の請求の制度とは異なり、被相続人の療養看護などを無償で行った場合に限られないことにも注意が必要です。友人や医療関係者などが報酬以上に療養看護などに尽力したと評価された場合は、特別縁故者にあたる余地があります。

この記事は相続を考えている人、又は相続の対策を考えている人のために、参考になればと書かれています。相続について、ご質問、ご相談があれば、お気軽に「相続について教えて欲しい」とご連絡ください。「相続」のアドバイザーがお答えします。あなたの大切な「相続」をより良き「相続」にしていただくために、相続のアドバイスさせていただきます!

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。