【相続】特別受益

2021/06/14

目次

【特別受益とは何か】

相続人が複数いる場合に、特定の相続人が、被相続人から現金や不動産などの財産の遺贈を受けている場合があります。遺贈とは、被相続人(故人)の遺言によって、相続開始時に、財産が他人に譲渡されることをいいます。その他、被相続人が、自分の生きている間に、さまざまな目的から、相続人に財産を贈与(生前贈与)していることがあります。贈与とは、財産をタダで他人に与えることです。

このように、相続人が被相続人からの遺贈や贈与によって取得した財産を特別受益といいます。ただし、特別受益にあたる贈与は、相続人の婚姻、養子縁組、生活資金(生計の資本)を目的とする贈与だけです。これに対し、遺贈は目的を問わず特別受益にあたります。

また、特別受益を受ける側の人(特別受益者)は、必ず相続人でなければなりません。相続人でない親族や相続放棄をした人などが、被相続人から遺贈や贈与を受けても、それは特別受益にあたりません。

【特別受益がある場合に生じる不公平とは】

特定の相続人が特別受益を受けたときは、特別受益を考慮せずに相続分を算定すると、不公平をもたらすことがあります。

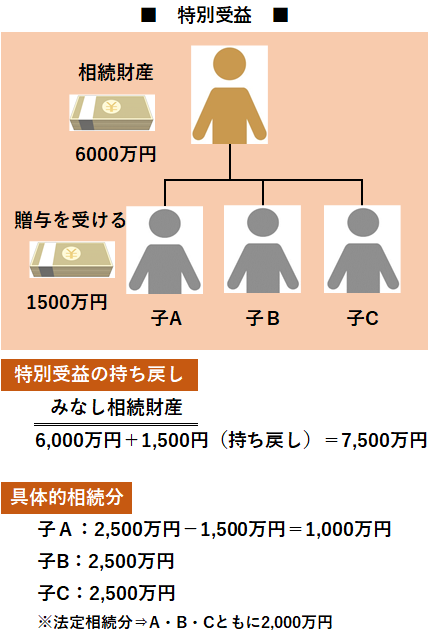

たとえば、Xが死亡して、Xの子A・B・Cの3人だけが相続人であるとします。Xの相続財産が6000万円である場合、法定相続分に従うと、子A・B・Cが2000万円ずつを相続することになります。

しかし、Xが死亡する前に、子Aに対して1500万円の金銭を生活資金として贈与していたとしましょう。この場合、子Aが被相続人の財産の贈与を受けているのに、相続の時点で生活資金を目的とする贈与の事情を考慮しなければ、子Aは、贈与として受け取ったXの財産に加えて、さらに相続によってもXの財産を得ることになります。

具体的に言うと、子B・Cが2000万円ずつを相続するのに対し、子Aについては、B・Cと同様に相続によって2000万円の財産を手に入れる他に、贈与を受けていた1500万円の金銭と合計して3500万円の財産を相続したのと同様の状態になります。

このように、子A・B・Cは、相続において同じ順位(第1順位)にあるにもかかわらず、子Aだけが特別扱いされており、子B・Cが持つ不公平感は強いといえるでしょう。

【不公平を解消するための相続分の調整】

民法は、相続人間の不公平を是正するため、相続分の計算において特別受益を考慮するしくみを採用しています。つまり、相続分の算定の際は、まず相続財産に特別受益にあたる財産の価額を戻して計算します。これを持ち戻しといいます。持ち戻しをすることで算出される被相続人の財産の価額をみなし相続財産と呼んでいます。

それから、みなし相続財産に基づき、各相続人の相続分を算出します。特別受益を考慮した相続分のことを、具体的相続分と呼ぶことがあります。その際、特別受益を受けている相続人については、相続分から特別受益の価額を差し引いて具体的相続分を算出します。

なお、遺贈に関しては、特別受益にあたるという点では贈与と同様ですが、相続開始時点では相続財産に含まれているため、遺贈の価額の持ち戻しをして計算する必要はありません。

前述の事例では、相続開始時点のXの相続財産6000万円に、子Aが受けた贈与の価額1500万円を加えた7500万円が、みなし相続財産にあたります。みなし相続財産をもとにして、子A・B・Cの具体的相続分を算出すると、法定相続分はそれぞれ3分の1ですから、2500万円ずつの相続分が認められます。ただし、子Aについては、生活資金の贈与により財産を取得した(特別受益)と扱われますので、法定相続分から特別受益の価額1500万円を差し引いた1000万円のみを相続します。これによって、相続人間に公平感が生まれます。

このとき、みなし相続財産から算出した相続分から特別受益の価額を差し引いた結果、その相続人の具体的相続分が「ゼロ」になりますが、特別受益を受けた相続人は、遺贈や贈与を受けた財産を他の相続人に渡す必要はなく、引き続き持ち続けることが認められています。

【持ち戻しの免除が認められる場合】

特別受益の持ち戻しには注意すべき点があります。それは、被相続人が特別受益の価額を相続財産に戻して計算することを拒否する考えを示している場合です。被相続人が特別受益の持ち戻しを行わないとの考えを示すことを持ち戻し免除の意思表示といいます。持ち戻し免除の意思表示は遺言で行うことが多いのですが、それ以外の方法も可能です。

前述の事例では、X(被相続人)が子Aに対する1500万円の贈与について「持ち戻し免除の意思表示」をしていた場合、この1500万円の価額を相続財産に戻して計算しません。相続開始時点のXの相続財産が6000万円ですから、子A・B・Cの相続分は2000万円ずつになります。さらに、子Aについては、相続分2000万円に加えて、1500万円の贈与を取得することが可能です。

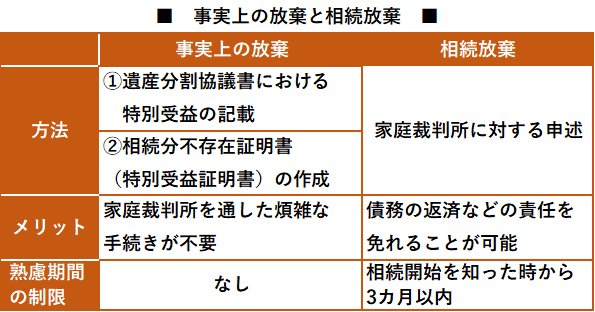

【特別受益と事実上の放棄との関係】

みなし相続財産から具体的相続分を計算した結果、特別受益を受けている相続人の具体的相続分が「ゼロ」になる場合があります。この場合に、特別受益を受けた相続人が「被相続人〇〇の生前に特別受益を受けているので、〇〇の相続に関して相続分を受け取りません」と主張することがあります。これは事実上の放棄と呼ばれています。

特別受益を受けたことを理由に事実上の放棄を行う場合、本来の相続放棄とは異なり、家庭裁判所における手続きなどは不要です。事実上の放棄を行う方法として、遺産分割協議書の中で、特別受益を受けているために、自分の具体的相続分がゼロであると記載することが考えられます。ただし、遺産分割協議書は、家庭裁判所の手続きこそ不要ですが、相続人全員の同意の下で作成しなければなりません。

もう一つ、相続分不存在証明書を作成して、事実上の放棄をする方法もあります。相続分不存在証明書は、事実上の放棄をする相続人が単独で作成することができますので、遺産分割協議書よりも簡単に事実上の放棄をすることができます。

ただし、事実上の放棄には問題点もあります。特別受益を受けた相続人の具体的相続分がゼロになることで、相続財産が特定の相続人に集中するケースがあります。このことを利用し、特定の相続人に相続財産を集中させる目的で、家庭裁判所の手続きなどを省略するため、相続分不存在証明書を作成することがあります。その際、実際は特別受益を受けていないのに、相続人が相続分不存在証明書の作成を強要される可能性があります。特別受益を受けていない相続人には、相続分不存在証明書の作成を依頼してはいけません。

【特別受益をめぐる最近の改正について】

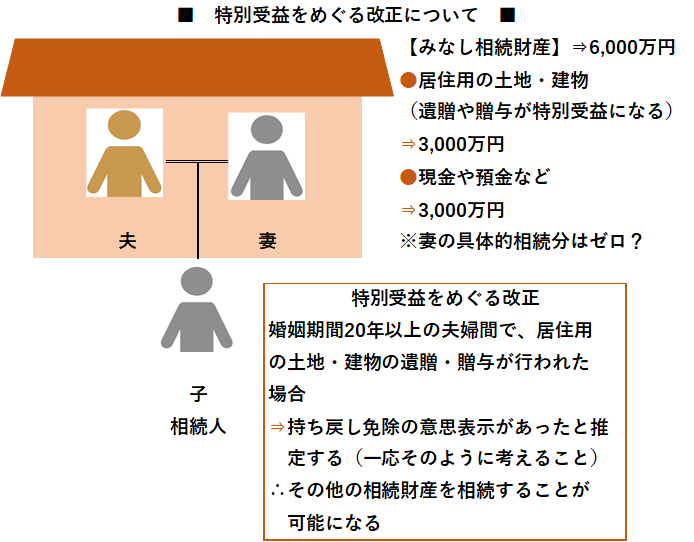

たとえば、夫が死亡し、相続人が妻と子1人である場合を考えてみましょう。夫の相続財産が3000万円のときは、法定相続分に従うと、妻と子1人がそれぞれ1500万円を相続することになります。

もっとも、夫としては、居住用の土地・建物(3,000万円相当)を自分の死後も妻が安心して利用するため、自分が生きている間に、妻に対して贈与しておく場合が考えられます。しかし、生活資金(生計の資本)としての贈与は特別受益にあるため、具体的相続分の算定においては、3000万円の価額が相続財産に持ち戻されます(みなし相続財産)。その上で、みなし相続財産から算出した相続分から特別受益の価額を差し引いた額を、妻は相続することになります。

そうすると、みなし相続財産6,000万円から算出された相続分3,000万円から特別受益3,000万円がさしひかれる結果、妻の具体的相続分はゼロになります。このとき、妻は居住用の土地・建物に住み続けることができるという点では保護されますが、それ以外に現金や預金などを相続することが難しくなります。これでは、被相続人死亡後の生存配偶者の生活に対するサポート体制は十分とはいえません。

そこで、2018年に成立した相続法改正により、特別受益に関する改正が行われました。(2019年7月1日施行)相続法改正の目的のひとつとして生存配偶者の保護が挙げられますが、特別受益に関する改正も生存配偶者を保護する姿勢が強く打ち出されています。

つまり、婚姻期間20年以上の夫婦間で、居住用の土地・建物の遺贈や贈与が行われた場合、その土地・建物は特別受益ですが、原則として、その価額を相続財産に持ち戻さないとすることが可能になりました。これを持ち戻し免除の意思表示の推定といいます。被相続人が持ち戻し免除の意思表示をしていなくても、持ち戻し免除の考えが示されていたものとして取り扱うものです。

この記事は相続を考えている人、又は相続の対策を考えている人のために、参考になればと書かれています。相続について、ご質問、ご相談があれば、お気軽に「相続について教えて欲しい」とご連絡ください。「相続」のアドバイザーがお答えします。あなたの大切な「相続」をより良き「相続」にしていただくために、相続のアドバイスさせていただきます!

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。