【相続】相続における養子縁組について

2021/06/22

目次

【養子縁組とは】

血のつながりがない人同士の間で、親子関係をつくり出すことを養子縁組といいます。養子縁組によって子の立場になる人が養子、親の立場になる人が養親です。養子縁組には、当事者の合意と届出により成立する普通養子縁組と家庭裁判所の審判により成立する特別養子縁組の2種類があります。

養子縁組を結ぶと養子は養親の戸籍に入り、養親の氏(苗字)を名乗るのが原則です。さらに、養子は養親の嫡出子としての身分を取得するとともに、養親の親族との親族関係が発生します。

ただし、普通養子縁組の場合は、養親は養子よりも早く生まれた成年者という年齢制限がありますが、養子の年齢制限はありません。さらに、実親(血のつながった両親のこと)との親子関係が解消されないので、普通養子縁組の養子(普通養子といいます)は、相続の場面において養親と実親の相続人となるわけです。

これに対し、特別養子縁組は、虐待や育児放棄などを受けている子に適切な養育環境を確保するための制度であり、養子は原則として6歳未満で、独身者は養親の資格がないといった制限があります。特別養子縁組が成立すると、実親との親子関係が解消されるので、特別養子縁組の養子(特別養子といいます)は、相続の場面において実親の相続人になることはできません。

【なぜ養子縁組をすると節税対策になるのか】

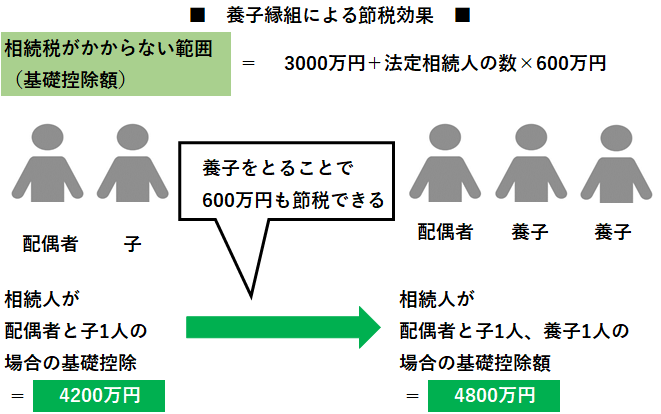

相続税には基礎控除の制度があり、相続財産額が基礎控除額以下であれば、相続税は課税されません。基礎控除額は「3000万円+600万円×相続人の数」という数式によって計算されます。

養子縁組が節税対策とされるのは、養子をとることで、相続人の数を増やすことができるからです。たとえば、相続人として配偶者と子1人しかいない人が養子1人をとった場合、基礎控除額は4200万円から4800万円に上がり、600万円の節税効果が得られます。

しかし、相続税法では、無制限に養子をとって課税を免れることを防止するため、相続人に追加できる養子の上限があります。具体的には、実子(血のつながった子のこと)がいない場合は養子2人、実子がいる場合は、養子1人が上限です。なお、特別養子は実子と変わらない扱いを受けますので、上記の養子には含まれません。

【養子縁組のデメリットにも注意する】

養子縁組は節税効果が期待できる反面、相続人となる親族の側から見れば、自分たちの相続分が減ることになるため、親族に内緒で養子をとった場合は、相続争いに発展する可能性があります。その他、養子が遺産の取得を強く主張した場合に、遺産分割協議が難航することも考えられます。養子縁組にあたっては、親族の了解を得ておくことがトラブル防止につながります。

この記事は相続を考えている人、又は相続の対策を考えている人のために、参考になればと書かれています。相続について、ご質問、ご相談があれば、お気軽に「相続について教えて欲しい」とご連絡ください。「相続」のアドバイザーがお答えします。あなたの大切な「相続」をより良き「相続」にしていただくために、相続のアドバイスさせていただきます!

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。