【相続】相続財産の評価

2021/09/21

目次

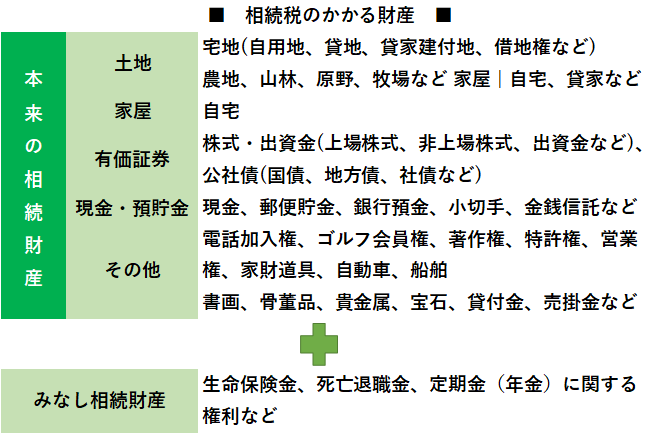

【遺産にはどんなものがあるのか】

相続税を計算する際には、何が相続税の対象で、それぞれの価値がいくらなのか、評価することが必要です。そのため、はじめに相続税の対象となる「遺産」の範囲を知らなければなりません。

遺産とは、被相続人(故人)に属するもののうち、金銭的に評価できるすべてのものを指します。典型的なものとしては、土地・建物を含む不動産全般、現金、預貯金、宝石・貴金属、書画・骨董品などがすぐに思い浮かぶでしょう。また、自動車や家財、日用品といった身の回りのものも遺産に含まれます。その他、株式などの有価証券類、ゴルフ会員権、特許権や著作権など、有形無形を問わず、経済的価値のあるすべてのものが遺産に含まれます。ただし、被相続の得ていた名誉、信用、会社経営上の地位など、金銭に換算できない財産は対象外ですから、遺産には含まれません。

一方、プラスの財産だけではなく、マイナスの財産も遺産に含まれる点に注意が必要です。具体的には、借金、買掛金、住宅ローンなどの負債や、未払いの税金などが該当します。マイナスの財産の価額は、遺産総額(プラスの財産の総額)から控除されます。

【みなし相続財産とは】

本来は被相続人に属していた財産でないものの、その死亡が原因で相続人が得ることになった財産も、税法上は遺産に含まれてるとみなして相続税の対象とします。これをみなし相続財産といいます。みなし相続財産の典型例は、生命保険金と死亡退職金です。

生命保険は、保険契約により相続人あるいは他人が金銭を受け取る権利を持ちますので、本来は被相続人の相続財産といえません。しかし、被相続人の死亡が原因で得られる金銭という点では、本来の相続財産と変わりありません。たとえば、夫が生命保険料を支払い、その死亡により相続人である妻が保険金を受け取る場合、夫の財産が保険契約を通じて妻に移転されたことになり、相続と同じような効果があります。そのため、みなし相続財産として相続税が課されます。

ただし、生命保険金については、保険料の支払者と保険金の受取人の関係により、相続税ではなく所得税や贈与税など他の税金の対象となる場合もあります。

死亡退職金とは、本来は被相続人が退職のときに受け取るはずだった退職金で、その死亡によって遺族が受け取る金銭です。被相続人の死亡が原因になっている点から、みなし相続財産に含まれます。具体的には、死亡後3年以内に金額が確定したものが、みなし相続財産として相続税の対象となります。それ以後に金額が確定したものは、受け取った人の一時所得として、所得税の対象となります。

【相続税の課税対象に加える贈与財産】

本来の相続財産やみなし相続財産に加えて、次のように相続税の課税対象に加えられる贈与財産があります。

・相続開始前3年以内に取得した贈与財産

相続や遺贈により財産を取得した人が、被相続人から相続開始前3年以内に生前贈与により受け取った贈与財産がある場合、その価額は相続税の課税対象に含めます。これを生前贈与加算と呼びます。相続の発生を見越して駆け込み で生前贈与を行うような、過度な節税を防ぐ目的から設けられた取扱いです。

ただし、贈与時に贈与税が課されていた場合は、対象になる贈与財産を加算 して計算した相続税額から、支払済みの贈与税額が差し引かれますので、二重 に課税されるという心配はありません。

・相続時精算課税により贈与を受けた財産

相続時精算課税の適用を受けて贈与を受けた財産がある場合、その価額は相 続税の課税対象に含めます。相続時精算課税は、相続時に税金を精算すること を条件に、一定額までの生前贈与について贈与税の課税を先延ばしにする制度 です。そこで、相続が発生した際には、その価額を課税対象に加えて相続税を 計算します。

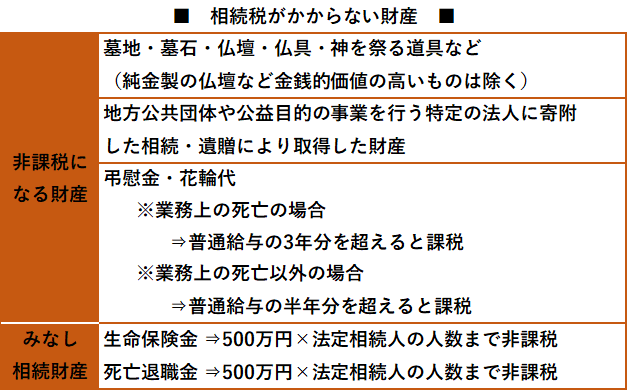

【相続税がかからない財産もある】

相続財産の中には、さまざまな理由から相続税を課税するのに適さない財産 もあります。そのような財産は非課税、あるいはその一部が非課税として扱わ れます。代表的なものは次図のとおりです。

【相続財産の評価基準を知る】

相続税額は、相続財産の金銭的価値をもとに計算するため、それぞれの相続 財産がいくらの価値があるのかを評価することが重要です。

相続財産が現金や預貯金のみであれば、話は簡単です。しかし実際には、土 地や建物などの不動産、非上場株式などの有価証券、美術品など、金銭的価値 を見積もることが容易でないものが相続財産に含まれるケースがほとんどであ るため、その評価の方法が重要になるのです。相続税法では、相続財産は原則 として「時価」で評価するとされていますが、時価という言葉はあいまいです。 市場で取引がなされる財産も、取引価格はケースバイケースであり、どんな場 合にもあてはまる客観的かつ公平な時価を算定することは困難といえます。

そのため、実務上は国税庁から公表されている財産評価基本通達という評価 基準に従って評価します。財産評価基本通達の中では、各種の財産の評価方法 を細かく定めています。そして、時価を算定する日は相続開始日と定めていま す。相続開始日から申告期限日(相続開始日の翌日から10か月後)までの間に、 時価が大きく変動する可能性があるため、評価の基準日を統一しているのです。

ただし、生前贈与における評価日は贈与を受けた日とされています。

この記事は相続を考えている人、又は相続の対策を考えている人のために、参考になればと書かれています。相続について、ご質問、ご相談があれば、お気軽に「相続について教えて欲しい」とご連絡ください。「相続」のアドバイザーがお答えします。あなたの大切な「相続」をより良き「相続」にしていただくために、相続のアドバイスさせていただきます!

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。