【相続】相続税のしくみ

2021/09/21

目次

【相続税はなぜ課税されるのか】

相続税とは、故人(被相続人)の財産を、相続や遺贈により取得した人に対して課される税金をいいます。相続税が課せられる目的は、特定の人に財産が集中することを防ぎ、富を社会に還元することにあるといわれています。つまり、被相続人が財産を築くにあたり、何らかの社会から受けた恩恵の一部を、相続の機会に、社会に還元するというしくみがとられています。相続税は、人の死亡によって財産が移転することにより課される税金です。財産を受け取った人が、財産の大きさに応じて相続税を納めることになります。ただし、財産が一定の金額に達するまでは、相続税を納める義務が発生しません。このときの「一定の金額」のことを、基礎控除額といいます。

基礎控除額は、相続人の人数に応じて計算されるものです。つまり、この基礎控除額というものを計算して、基礎控除額の範囲内に相続する財産が収まれば、相続税は課税されないことになります。

相続税が課税されない場合には、相続税の申告書を税務署に提出する必要もありません。ただし、結果的に相続税を納める必要がない場合でも、小規模宅地等の特例を利用する場合など一部のケースでは申告書を提出する必要があるため注意が必要です。

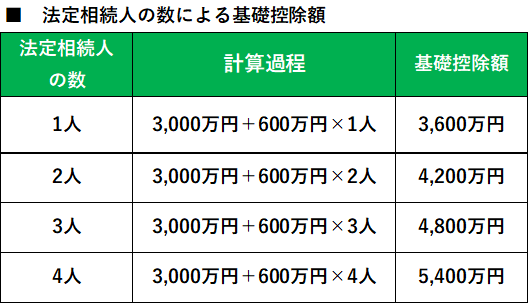

【相続税がかかる場合は相続人の数で決まる】

相続する故人の財産が基礎控除額以下であれば、相続税は課税されません。この基礎控除額の計算は「3,000万円+600万円×法定相続人の数」で計算されます。

たとえば、相続する故人の財産が5,000万円ある家庭で相続が発生した場合には、相続する人数により相続税がかかる場合とかからない場合が考えられます。

よくある夫・妻・子1人の家族構成で夫が死亡した場合には、相続人は妻・子1人になりますので、合計2人です。この場合の基礎控除額は「3,000万円+600万円×2(法定相続人の数)」で計算して、4,200万円となります。

したがって、相続する故人の財産5,000万円に対して、基礎控除額は4,200万円となり、相続する故人の財産5,000万円に対して、基礎控除額は4,200万円となり、相続する故人の財産が基礎控除額以下となりませんから、相続税を納める可能性が出てきます。

これに対し、夫・妻・子3人の家族構成の場合はどうでしょうか。夫が死亡した場合には、相続人は妻・子3人になりますので、合計4人です。この場合の基礎控除額は「3,000万円+600万円×4(法定相続人の数)」で計算して、5,400万円となります。

したがって、相続する財産5,000万円に対して、基礎控除額は5,400万円となり、相続する財産が基礎控除額以下になりますから、相続税を納める必要はないことになります。

この記事は相続を考えている人、又は相続の対策を考えている人のために、参考になればと書かれています。相続について、ご質問、ご相談があれば、お気軽に「相続について教えて欲しい」とご連絡ください。「相続」のアドバイザーがお答えします。あなたの大切な「相続」をより良き「相続」にしていただくために、相続のアドバイスさせていただきます!

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。