【相続】贈与税の計算

2021/11/25

目次

【暦年課税贈与には年間110万円の基礎控除がある】

贈与税は、ある年の1月1日から12月31日までに贈与を受けた場合に、ある年の受け取った財産に応じて贈与税を計算します。贈与税を計算する人は、贈与を受けた人になります。このように贈与税の計算期間は、1月1日から12月31日になっていることから、贈与税の課税方法は原則として、「暦年課税贈与」と呼ばれています。この「暦年課税贈与」で贈与税を計算する場合には、すべての人に対して、無条件で一律に年間110万円の基礎控除という控除項目を計算に取り入れることができます。以下の計算式のように、ある年の受け取った財産を集計して、その後に年間110万円の基礎控除をマイナスすることにより、贈与税の課税対象を算出することができます。

本来の贈与財産(贈与を受けた金銭、物品、不動産など)+みなし贈与財産(他の人が保険料を負担して、受け取った保険金など)-基礎控除(110万円)=贈与税の課税対象

このように、年間110万円の基礎控除を差し引くことができますので、年間110万円までの贈与には贈与税がかかりません。つまり、贈与税の課税対象の計算結果が「ゼロ」やマイナスの数値になる場合は、贈与税を納めることもありませんし、贈与税の確定申告も不要です。これに対し、贈与税の課税対象の計算結果がプラスの数値になる場合は、その贈与税の課税対象に税率を乗じて、納付する贈与税を計算することが必要です。

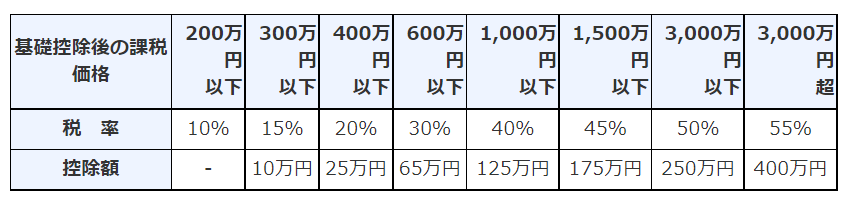

<贈与税の速算表>

≪特例贈与税率≫(総父母や父母から20歳以上の子や孫に対する贈与の場合)

≪一般贈与税率≫

【相続開始前3年以内の贈与に注意する】

「暦年課税贈与」で贈与税を計算する場合は、年間110万円の基礎控除という控除項目を計算に取り入れることができるため、年間110万円以下の贈与には贈与税がかかりません。この「年間110万円の基礎控除」を効率的に利用することを考えると、将来の相続税負担を軽減するため、生前に親の世代から子の世代に贈与をすることを検討し、あるいは実際に贈与をすることは一般的なことだといえます。

ただし、親の死亡により相続が発生した場合、子について相続開始前3年以内に親から贈与を受けていた財産がある場合には、その財産を相続財産に加算して相続税の計算を行わなければならない点に注意を要します。この制度を相続税の計算の中で生前贈与加算と呼びます。一方、相続開始前3年以内に贈与を受けて、贈与税を納めていたときは、二重課税を防止するため、生前贈与加算の他に贈与税額控除という制度により、実際に納付した贈与税を元に計算された金額を相続税からマイナスすることができます。

【婚姻期間20年以上なら配偶者控除が受けられる】

贈与税においては、居住用不動産(自分が住んでいる建物やその建物の敷地のこと)を取得したり、新たに居住用不動産を取得するための金銭を夫婦間で贈与した場合、居住用不動産の価額あるいは居住用不動産を取得するための金銭から2,000万円を控除して、贈与税を計算することができます。たとえば、夫から妻に対し、居住用不動産や居住用不動産を取得するための金銭の贈与があっても、妻の贈与税の計算については2,000万円まで贈与税がかかりません。

この制度を贈与税の計算では「配偶者控除」と呼んでいます。もちろん、妻から夫に対する贈与も「配偶者控除」が適用されます。具体的には、以下の適用要件を満たし、確定申告をすることで「配偶者控除」を利用することができます。

・婚姻期間が20年以上ある配偶者間の贈与であること

・贈与を受けた年の翌年3月15日までに、贈与を受けた人が居住用不動産に住んでおり、その後も住み続ける見込みであること

・過去に同じ配偶者からの贈与について「配偶者控除」を利用していないこと

計算式は次のようになります。「暦年課税贈与」で贈与税を計算する場合、年間110万円の基礎控除に先だって、最高2,000万円の「配偶者控除」を計算に取り入れることができるため、合計して年間最大2,110万円以下の贈与には贈与税がかかりません。なお、「配偶者控除」を適用するには、計算結果が「ゼロ」やマイナスでも確定申告が必要です。

・配偶者控除を取り入れた計算式

贈与を受けた居住用不動産-配偶者控除(2,000万円)-基礎控除(110万円)=贈与税の課税対象

【贈与税はどのように計算するのか】

ここでは、実際に贈与税を計算してみることにします。

【ケース贈与税の計算例】

例 父から22歳の子へ金銭として1,000万円の贈与があった場合

・計算式1,000万円(贈与を受けた金銭)-110万円(基礎控除)=890万円(基礎控除後の財産)890万円×30%(速算表より)-90万円(速算表より)

=177万円(贈与税)

手順1

贈与により受け取った金銭の価額から基礎控除の金額を控除する。

手順2

贈与税の速算表により、基礎控除後の財産に対して、該当する税率を乗じて、控除額を差し引きする。

※具体例については、父から20歳以上の子に対する贈与に該当するため、「特例贈与税率」の表を使用する必要がある。

この記事は相続を考えている人、又は相続の対策を考えている人のために、参考になればと書かれています。相続について、ご質問、ご相談があれば、お気軽に「相続について教えて欲しい」とご連絡ください。「相続」のアドバイザーがお答えします。あなたの大切な「相続」をより良き「相続」にしていただくために、相続のアドバイスさせていただきます!

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。