【相続】生前贈与による相続税対策とは?

2022/03/23

目次

【生前贈与による相続税対策とは?】

民法第549条では、贈与について、次の通り規定されています。

「贈与は、当事者の一方がある財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる」

簡単に言えば、「贈与」とは、お金や不動産などの財産を、タダ(無料)で相手に与える行為です。この贈与のうち、生前贈与については、生きているうちに、贈与によって子どもや孫に財産を移転する行為を指します。

相続税は、亡くなった時点の財産額に応じて課税される税金です。そのため、生前贈与を行って財産額を減らしておくことができれば、いざ亡くなった時に相続人が支払う相続税が減ることになります。

【現金贈与による相続税対策】

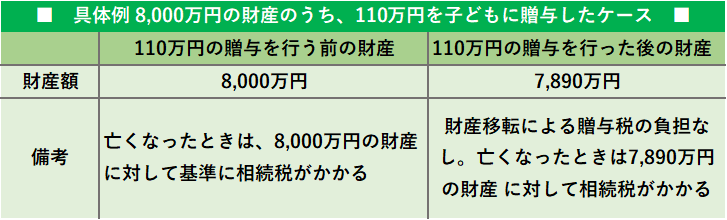

生前贈与によって相続税の節税を行う場合、現金や預金など、いわゆる「お金」を子どもや孫に110万円贈与する方法がよく用いられています。

贈与税には年間110万円の基礎控除額がありますので、毎年子どもにコツコツ贈与を行うことで、贈与税・相続税の負担なく、子どもに財産を移転することができるからです。

1年間に行われた贈与が110万円以下であれば贈与税がかからず、また、相続税は、故人が亡くなった時点で持っていた財産に対して課税が行われます。

そのため、生きているうちに110万円の贈与を行い財産を減らしておくことができれば、相続税がかかる財産額が110万円減ることになり、つまり、110万円分の財産を贈与税・相続税の負担なく子どもに移転することができます。

なお、110万円と聞くと少なく感じるかもしれませんが、1年間で110万円でも、2人の子どもに贈与すれば220万円ですし、10年間続ければ2,200万円です(※)。

子どもの配偶者(夫・妻)や孫にも贈与するなど、贈与する人数を増やすか、若いうちから何年も贈与を行うことができれば、多くの財産を、少ない税負担で子どもや孫にのこすことができます。

※注意点・・・

毎年110万円ずつ10年間にわたって贈与を受けることが約束されている場合には、契約をした年に定期金給付契約に基づく定期金に関する権利(10年間にわたり100万円ずつの給付を受ける契約に係る権利)の贈与を受けたものとして贈与税がかかります。したがって、毎年贈与契約を結んだ方が良いでしょう(参考:国税庁タックスアンサーNo.4402贈与税がかかる場合)。

【110万円を超える贈与や不動産の贈与による相続税対策】

上記で説明した110万円贈与は、確かに王道の節税方法です。

しかし、相続が起こった際は、相続開始前3年以内に行われた贈与について、相続税の計算上その贈与が無かったものとし、相続財産に足し戻される(暦年贈与加算)などの注意点があります。したがって、ご高齢の場合には贈与による相続税対策が有効でなかったり、贈与税がかかってでも110万円を超える贈与を行った方が良いケースがあります。

なぜなら、相続開始前3年以内の贈与に該当しそうになかったとしても、5年10年と長生きできない可能性がある場合には、早期に子どもに財産を移転しておかなければ、財産の承継が間に合わず、多額の相続税がかかる可能性があるからです。

そのような場合には、不動産などの高額な資産を子どもに贈与を行うこともあります。ただし、その場合は贈与税や不動産取得税などの税金がかかります。また、不動産の贈与については小規模宅地等の特例の適用が受けられないため、慎重に検討を行わなければなりません。

なお、一般的に贈与税の方が相続税よりも税率が高く設定されていますので、高額な資産を贈与するケースでは、まず、現時点で亡くなったとき、いくら相続税がかかるかの試算を行います。その後、財産を贈与した場合の贈与税率と、贈与を行わなかった場合にかかる相続税率の比較を行い、生前に贈与をしておくべきか、贈与を行わずに相続で財産を子どもにのこすべきか、検討を行うと良いでしょう。

この記事は相続を考えている人、又は相続の対策を考えている人のために、参考になればと書かれています。相続について、ご質問、ご相談があれば、お気軽に「相続について教えて欲しい」とご連絡ください。「相続」のアドバイザーがお答えします。あなたの大切な「相続」をより良き「相続」にしていただくために、相続のアドバイスさせていただきます!

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。