【相続】110万円贈与の注意点やデメリットについて

2022/03/23

目次

【110万円贈与とは】

110万円贈与とは、年間110万円以下の財産を、子どもや孫に贈与する方法です。贈与税の基礎控除額が年間110万円であることから、毎年贈与契約を結び、毎年110万円ずつ子どもに贈与を行うことによって、贈与税・相続税の負担なく、子どもに財産を移転することができる王道の節税方法です。

【110万円贈与の注意点】

110万円贈与は、贈与税と相続税の負担なく財産の移転ができる、メリットが大きい相続税の節税方法です。しかし、例えば次の注意点があります。

●2人以上から贈与を受けるとき●

贈与税は、財産の贈与を受けた人が、「その年に、いくら贈与を受けたか」によって贈与税の金額が決まります。そのため、子どもが父親から110万円、母親から110万円の贈与を受けたときは合計220万円となり、年間110万円を超えるため子どもに贈与税がかかります。また、子どもに対して110万円の贈与を年に2回行った場合も、同様に年間110万円を超えるため、子どもに贈与税がかかります。

1回あたりに行われた贈与額が110万円以下かどうかではなく、1年間に受けた贈与のトータルが110万円以下かどうかがポイントです。子どもや孫に財産の贈与を行う際は、1年間トータルで110万円以下の金額に抑えなければ、贈与税の申告書を税務署に提出する必要が生じ、贈与税の支払いも必要となります。

●贈与契約書などを作成しておくこと●

民法第549条によると「贈与は、当事者の一方がある財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生する。」とされています。

つまり、「贈与」というのは「財産をあげる」という意思表示だけでなく、「財産をもらう」という、あげる人ともらう人、両者の意思表示があって初めて成立する行為と言えます。

そのため、たとえば子どものために預金口座を開設し、毎年110万円のお金を預け入れ続けたとしても、子どもがそれを知らないようであれば贈与は成立しないと考えられます。その場合は子どもに財産移転が行われていないとされ、110万円の贈与がすべて無効になります。そうすると、相続税の計算においては、3年以上前に入金したお金を含めて、贈与したつもりの預金が故人の財産として扱われ、相続税がかかります。

贈与を行う際は、子どもや孫ときちんと話し会い、贈与契約書の作成を行い、預金通帳の管理も子どもに任せる等、きちんと贈与を証明できるようにしておく必要があります。

【110万円贈与のデメリット】

110万円贈与のデメリットは、贈与できる財産額が少ないことです。相続税は、故人が亡くなったときに持っている財産が多ければ多いほどかかる税金です。そのため、数千万円の財産を持っている方と数億円の財産を持っている方では、とるべき方法が異なります。つまり、財産を多く持っている人ほど早めに贈与を行ったほうが良いですが、110万円の贈与では、なかなか財産が減りません。

その場合は110万円を超える贈与を行い、贈与税がかかってでも財産を子どもに移転した方が良いケースもありますし、生命保険への加入や不動産の購入など、贈与以外の相続税対策を検討した方が良いこともあります。

参考に、贈与税と相続税の税率を以下に示します。

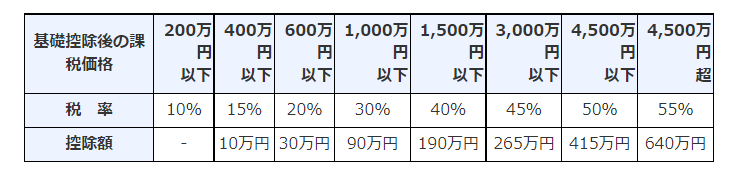

<特例贈与財産>

※兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年の場合などでは、一般税率を用いて計算します。

(出典:国税庁ホームページ:https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4408.htm)

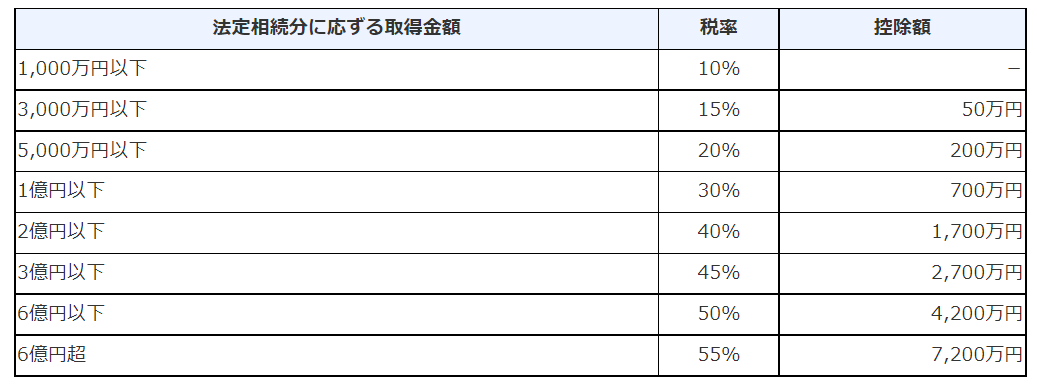

<平成27年1月1日以降の場合>相続税の速算表

(出典:国税庁ホームページ:https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4155.htm)

たとえば、贈与税では基礎控除額110万円を差し引いた後の金額が3,000万円を超えた段階で税率50%(4,500万円以下の区分)が適用されますが、相続税では、3,000万円超の場合に適用される税率は20%(5,000万円以下の区分)です。このように、贈与税も相続税も、どちらも税率は10%~55%ですが、移転する財産額が同額の場合、基本的には贈与税の方が適用される税率が高いです。

ただし、例外もあります。たとえば財産が10億円あり、相続人が成人している子ども1人のみのケースでは、相続税率は6億円超の区分の55%が適用されます。しかし、仮に1,500万円の贈与を行った場合、基礎控除110万円を差し引いた後の価格は1,390万円となり、適用される贈与税率は1,500万円以下の区分の40%です。

このような場合では、1回あたり1,500万円と、110万円を超える贈与を行ったとしても、相続税と贈与税のトータルを考えれば、贈与によって高い節税効果を得ることができます。

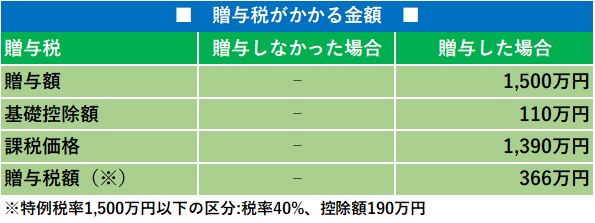

●具体例を見てみよう●

財産が10億円、相続人が20歳以上の子供1人の前提で、1,500万円の贈与を1回だけ行った場合の節税効果を確認してみます。

このケースでは、1,500万円の贈与によって贈与税が366万円かかりますが、相続税は825万円減るため、贈与税と相続税のトータルで見た場合には459万円の節税効果を得られました。

一度に1,500万円を贈与した場合、110万円を超えているため贈与税はかかります。ただし、上記のように、相続税の税率と贈与税の税率を検討し、贈与税がかかってでも贈与を行ったほうが、相続税と贈与税のトータルで見た場合は税金の支払いを抑えられるケースがあります。110万円の贈与では、110万円×相続税率55%として、1回の贈与で最大約60万円の節税効果しか得られません。一方で、このケースでは1,500万円の贈与を行った場合の節税効果が459万円と算定されました。このように、財産が多額にある場合、高額な贈与の検討を行っても良いでしょう。

この記事は相続を考えている人、又は相続の対策を考えている人のために、参考になればと書かれています。相続について、ご質問、ご相談があれば、お気軽に「相続について教えて欲しい」とご連絡ください。「相続」のアドバイザーがお答えします。あなたの大切な「相続」をより良き「相続」にしていただくために、相続のアドバイスさせていただきます!

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。