【終活】公的年金を知ろう

2022/06/08

目次

【公的年金は国民年金と厚生年金】

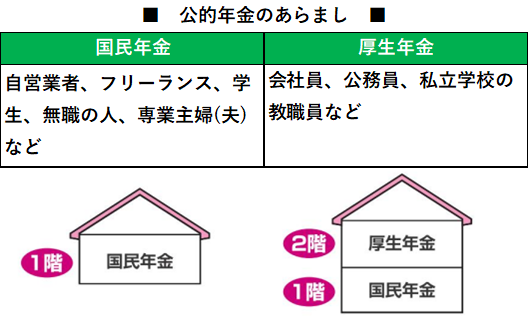

現在わが国の公的年金は、国民年金と厚生年金の2種類です。2015(平成27)年10月に「被用者年金一元化法」が施行され、それまで共済年金に加入していた公務員や私立学校の教職員なども厚生年金の加入者となりました。

◆国民年金には誰もが加入する

国民年金と厚生年金、どちらに加入するかは職業によって決まります。

①国民年金制度・自営業者やフリーランス、アルバイト、無職、学生の人など

②厚生年金保険制度・・・会社員、公務員の人など

ただし、サラリーマンなど厚生年金に加入している人も、自動的に国民年金に加入する仕組みになっています。自営業等の人は国民年金のみの加入となりますが、会社員等の人は「国民年金と厚生年金」に、二重に加入しているのです。このため、サラリーマンの年金制度は“2階建て”と呼ばれるのです。

◆基礎年金は1階部分に相当する

2階建ての仕組みは、年金をもらうときに給付の形となって表れます。すなわち、サラリーマンの老後の年金は、1階部分が国民年金(老齢基礎年金)、2階部分が厚生年金(老齢厚生年金)となります。

これが自営業等の場合ですと、1階の国民年金(老齢基礎年金)のみです。つまり、国民年金は1階部分を支える土台のようなものであり、厚生年金は国民年金に上乗せされる年金になります。

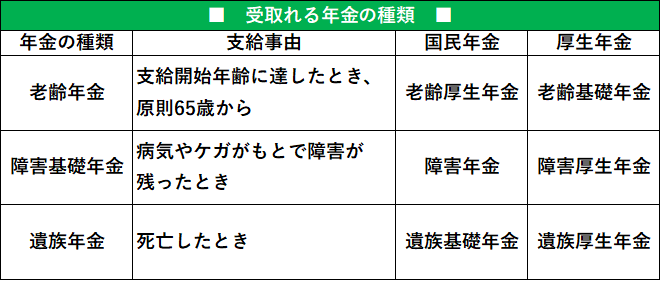

いずれにせよ、国民年金はすべての年金のベース(土台)になるものです。そして、受取れる年金は3種類。老齢になったら老齢基礎年金、障害の状態になったら障害基礎年金、死亡したら遺族基礎年金が支給されます。

厚生年金に加入しているサラリーマンなどであれば、これらの基礎年金に上乗せする形で、それぞれ老齢厚生年金、障害厚生年金、遺族厚生年金がもらえます。このように、自営業者に比べて、サラリーマンの年金は手厚いものとなっているのです。

国民年金(老齢基礎年金)が1階部分を支えて、それに上乗せする形で厚生年金が2階部分の年金となる。

※2015(平成27)年10月から被用者年金が一元化され、公務員および私立学校の教職員が加入していた共済年金は厚生年金に統一された。

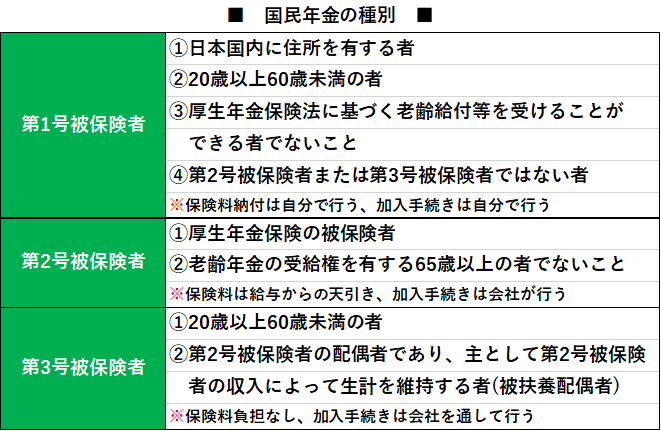

【国民年金は3つの種別に分けられる】

国民年金は、20歳から60歳未満の日本に住むすべての人に加入が義務付けらられています。“義務付け”ですから、「自分は加入したくないから入らない」という選択はできません。外国籍の人も加入します。公的年金制度の土台を支えるのは、日本に住む人の義務なのです。

◆職業によって異なる種別

国民年金は加入者(被保険者といいます)の職業によって、3つに分けられます。

①第1号被保険者

日本国内に住所を有している満20歳以上60歳未満の者で、第2号被保険者・第3号被保険者以外の者。

②第2号被保険者

会社員や公務員など、いわゆる厚生年金保険の加入者で、原則65歳未満である者。

③第3号被保険者

第2号被保険者の被扶養配偶者(主として第2号被保険者の収入により生計を維持する配偶者。事実婚も含む)であって、満20歳以上60歳未満の者。保険料負担なし。

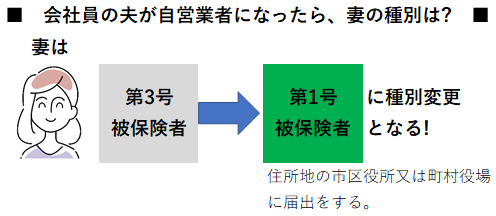

◆女性は種別変更に注意すべし

おおまかなイメージでは、自営業者などは第1号被保険者、サラリーマンなどは第2号被保険者、そしてサラリーマンの妻で専業主婦は第3号被保険者となるでしょう。種別は職業に連動するため、例えば会社勤めをしていた人が独立して起業したら、第2号被保険者から第1号被保険者へと“種別変更”になります。

この種別変更ですが、女性の場合は思わぬ落とし穴となることがあります。20歳の学生時代は第1号被保険者、就職してOLのときは第2号被保険者、結婚して専業主婦になったら第3号被保険者、夫が独立して自営業を始めたら第1号被保険者といった具合に、目まぐるしく種別が変わることがあります。種別が正しく変更されているか不安な人は、年金事務所で確認してみましょう。

■5歳以上の年の差夫婦、サラリーマンの夫が65歳になったら、妻は第3号被保険者でなくなる!?

厚生年金に加入できるのは70歳までだが、65歳以上で老齢年金の受給権があれば第2号被保険者とならない。

第3号被保険者は「第2号被保険者の配偶者であること」が要件なので、夫が65~70歳で厚生年金に加入していても、妻は第3号被保険者ではいられず、第1号被保険者になり、保険料の納付義務が発生する。

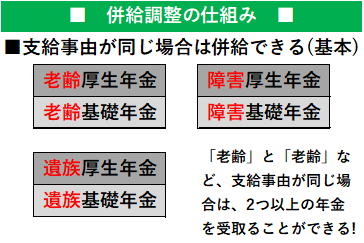

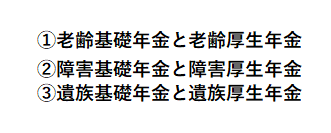

【1人に対して1つの年金が原則】

公的年金の給付には「老齢・障害・遺族」の3種類がありますが、基本的にももらえるのは1つの年金だけです。例えば、遺族基礎年金をもらっている人が障害者になると、遺族基礎年金と障害基礎年金を同時に受給することはできません。このような場合はどちらかの年金を1つ選択することになります。

これを“1人1年金の原則”といいますが、次の①~③のように同一の支給事由、つまり「①老齢と老齢」「②障害と障害」「③遺族と遺族」の組合わせでは、2つの年金を同時に受取ることができます。

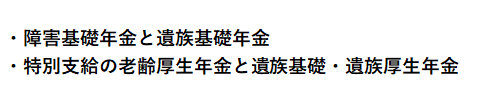

対して、支給事由が異なる2つ以上の給付を受けることができる場合は、どちらか一方を選択することになります。例えば、次のようなケースは同時にもらうことはできません。

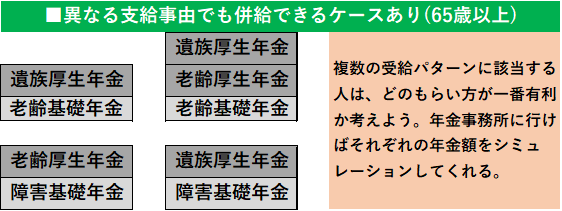

●65歳からは異なる支給事由でも併給が可能となる

65歳になると、異なる支給事由でも、2つ以上の年金を同時に受取ることができるようになります。

このように、1階部分にあたる基礎年金を同時に受取ることはできませんが、2階部分(厚生年金)が異なっていてももらえるケースが発生します。「遺族」厚生年金をもらっている人が65歳を過ぎると、「老齢」年金が併給できます。「障害」基礎年金をもらっている人は、同様に65歳から、②③のように他の種類の厚生年金との併給が可能になります。