【相続】相続時精算課税制度のメリット・デメリット

2022/06/08

目次

【相続時精算課税とは?】

贈与税の計算方法には、以下の2つがあります。

1.暦年課税(原則)

2.相続時精算課税(特例)

暦年課税とは、年間110万円の非課税枠が設けられている原則的な制度です。

次に、相続時精算課税とは、贈与税の支払いを抑えた贈与を行うことができる贈与税の特例制度です。この制度は、贈与税の支払いを抑えられるという大きなメリットを持っていますが、反面、大きなデメリットもあります。

メリットの一例を挙げると、暦年課税の贈与税の非課税枠は年間110万円ですが、相続時精算課税を活用する場合、非課税枠が総額2,500万円になります。一方でデメリットとして、相続税の生前贈与加算(生前に行われた贈与を相続税の計算上無かったこととし、相続税を課税する仕組み)について、相続開始前3年以内に行われた贈与だけでなく、3年超前に行われた贈与についても相続財産への足し戻しが必要になります。そのため、相続税の節税としては使いどころがむずかしい制度であり、慎重な検討が必要です。

相続時精算課税制度のメリット

①贈与税の非課税枠が年間110万円→総額2,500万円に

②非課税枠2,500万円を超えても税率は一律20%

③贈与時の価額で足し戻されるため、価格上昇が見込まれる財産を贈与すると節税効果を得られる

相続時精算課税の最大のメリットは、贈与税の支払いを抑えられることです。この制度を活用した場合、総額2,500万円の贈与まで、贈与税の支払いをする必要がありません。

通常、贈与税の非課税枠は110万円(暦年課税)ですが、相続時精算課税を活用した場合は贈与税の非課税枠が総額2,500万円に跳ね上がります。また、通常は、贈与を受けた財産の額に応じ、最大55%の贈与税がかかりますが、相続時精算課税を活用した場合、贈与税の非課税枠2,500万円を超えても、一律20%の税率で済みます。

したがって、一度に数千万円、数億円の財産を贈与する場合、相続時精算課税を活用することで、贈与税の支払いを抑えて子どもに財産を移転できるというメリットがあります。なお、相続時精算課税による贈与財産は贈与時の価額で相続財産に足し戻されるため、価格上昇が見込まれる非上場株式などを贈与すると節税効果を得ることができます。

相続時精算課税のデメリット

①贈与税110万円の非課税枠が無くなる

②相続税の計算上、相続開始前3年を超える贈与も相続財産に足し戻される

③現金贈与による節税効果なし

相続時精算課税を活用した場合、総額2,500万円まで贈与税がかからなくなります。ただし、2,500万円の枠を使い切ったあとは一切非課税枠が無くなってしまいます。つまり、2,500万円の贈与を受けた翌年以降、110万円以下の贈与を受けたとしても非課税枠は一切なく、贈与税が20%かかるというデメリットがあります。

また、相続開始前3年を超える贈与も相続財産に足し戻されるというデメリットがあります。相続税は亡くなった時点の財産額に応じてかかる税金です。そのため、毎年子どもに110万円ずつの贈与を行い、財産額を減らすことで相続税の支払いを減らすという節税方法があります。

しかし、贈与をした財産のうち、相続開始前3年以内に行われた贈与については、相続税の計算上、その贈与が無かったものとして相続財産に足し戻し、相続税が課税される仕組みになっています。これに加えて、相続時精算課税による贈与については、相続開始前3年以内に行われた贈与だけでなく、3年を超える贈与についても相続財産に足し戻し、相続税が課税される仕組みになっています。

つまり、相続時精算課税によって現金を2,500万円子どもに贈与したとしても、相続税の申告時には、結局その2,500万円に対して相続税が課税されてしまいます。このように、相続時精算課税では、いくら現金を贈与をしても相続税が減らないという大きなデメリットがあります。

相続時精算課税の注意点

①期限内申告が要件

②一度適用すると戻れない

贈与税は、贈与を受けた年の翌年3月15日までに申告を行う必要があります。暦年課税の場合は1年間に受けた贈与額が110万円以下であれば、贈与税の支払いも申告も必要ありません。一方、相続時精算課税を活用した場合、2,500万円の非課税枠がありますが、たとえば2,000万円の贈与を受けた場合(2,500万円以下の贈与)であっても3月15日までに申告を行わなければなりません。

もし3月15日までに申告を行わなかった場合、非課税の適用を受けることができません。つまり、2,000万円×20%=400万円の贈与税を支払うことになってしまいます。

なお、相続時精算課税は、一度適用すると継続しなければなりません。相続時精算課税は選択制のため、税務署に届け出を行わない限り使うことはできません(何もしなければ暦年課税が適用されます)。ただし、一度相続時精算課税を選択した場合、以後永久に、110万円の非課税枠がある暦年課税制度に戻すことができないため注意が必要です。相続時精算課税を選択すれば、その後に年間110万円の贈与を受けたとしても2,500万円の非課税枠を消費してしまいます。また、2,500万円の非課税枠は、1年間ではなく、一生涯で使える非課税枠の総額であることに注意が必要です。

総額で2,500万円を超えたあとの贈与については、たとえ1万円の贈与(110万円以下の贈与)であっても20%の贈与税がかかります。したがって、相続時精算課税を使うタイミングや、本当に使うべきかは慎重に検討した方が良いでしょう。

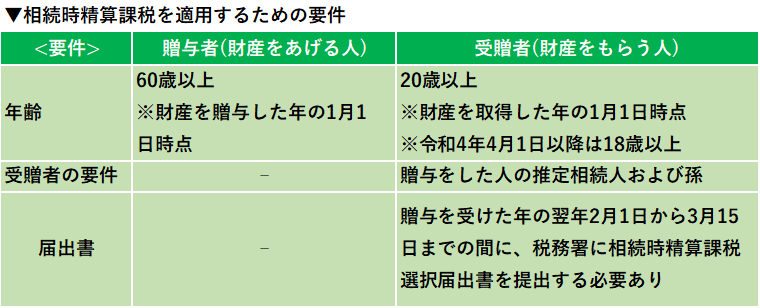

【相続時精算課税を適用するための要件】

相続時精算課税は全員が使えるわけではありません。何も手続きをしなければ、年間110万円の非課税枠がある暦年課税が適用されます。

相続時精算課税は、基本的には、20歳以上の子又は孫が、60歳以上の父母又は祖父母から財産の贈与を受けた場合に適用することができます。相続時精算課税を適用するためには、要件を満たした上で届出書を税務署に提出する必要がありますので、相続時精算課税を適用する場合には、届出書の提出を忘れてはいけません。

なお、相続時精算課税は、人ごとに適用の選択を行います。つまり、「父からの贈与は相続時精算課税を選択する。母からの贈与は暦年課税で贈与を受ける。」といった選択が可能です。ただし、相続時精算課税には上述したデメリットや注意点がありますので、相続時精算課税を検討する際は、専門家に相談することをお勧めします。

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。