【相続】未上場企業のオーナーの相続対策で気を付けることは?

2022/06/30

目次

【未上場株式の承継は大変、早めに取り組むべし】

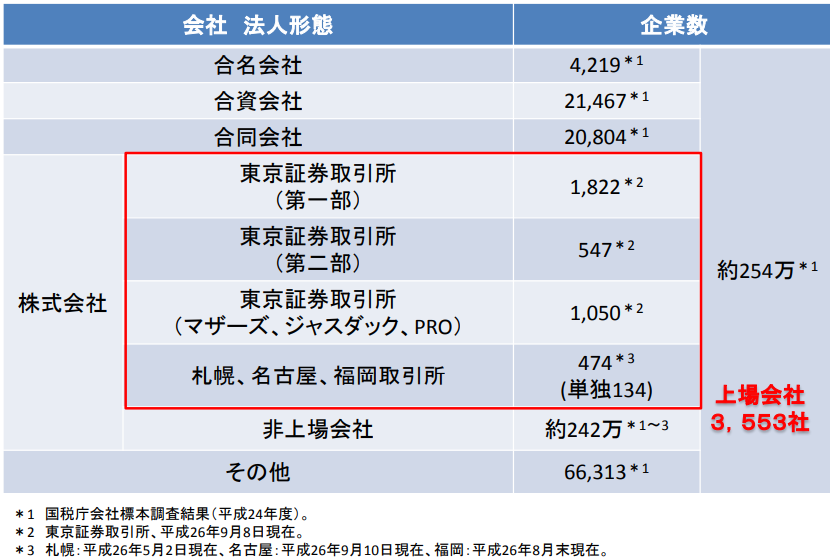

未上場株式とは、その名の通り、株式市場に上場されていない株式のことです。上場しているかどうか普段は考える機会が無いと思いますが、日本の会社の99%以上は未上場です。参考に、経済産業省が公表している次のデータをご覧ください。

このデータは平成24年度や平成26年における調査結果のため少し古いですが、日本の会社のうち、99%以上が未上場であることがわかります(日本の会社が全体で約254万社あり、うち、上場している会社が3,553社)。これら未上場の会社は上場企業と異なり、株主=経営者であることがほとんどですので、後継者を探さなければならない等の問題があります。

また、株式を後継者に移転する際は、贈与税や相続税といった税金が課されますが、これは「株価」によって大きく左右されます。しかしながら、未上場の会社は株式市場における時価がありませんので、株価の算定が容易ではありません。

まずは、未上場企業のオーナーが保有する未上場株式(取引相場のない株式)に関する相続税評価額(贈与や相続で後継者に株式を移転させる際の税務上の価格)の算定について、簡単にご紹介します。

株価の評価方法にはいくつものパターンがあり、会社の規模や取引金額などによって算定方法が大きく異なります。ただし、基本的には以下の2通りの方法によって計算が行われます。

1.純資産価額方式(純資産を算定基礎とした株価)

2.類似業種比準方式(配当、利益、純資産を算定基礎とした株価)

細かい説明は省きますが、原則として上記1番2番の方法によって株価を算定し、比較を行います。そして計算した結果、低く算定された方の株価を使用します(株価が低く算定された方が、相続税・贈与税がかかる金額が少なくなるため、税金の観点からは株価を低く算定できた方が良い)。

なお、一般的には2番の計算方法「類似業種比準方式」に着目します。類似業種比準方式では、自社と類似する上場企業の株価を参考とし、会社の配当や利益、純資産を基礎として株価の算定を行います。ここで注目したいのは、会社の配当や利益がいくらあるかによって、株価の評価額が上下する点です。配当や利益については、未上場企業のオーナーであれば通常ある程度コントロールすることができます。したがって、たとえば退職金を支払い利益を減らすことで株価を下げる方法があり、また、配当を出したり減らしたりといったことで株価をある程度操作することもできます。このようにして、一時的に株価を下げたタイミングで子どもに贈与を行うことができれば、少ない税負担で子どもに株式の移転を行うこともできます。

なお、1番の評価方法「純資産価額方式」は、簡単に言えば亡くなった時における会社の税務上の純資産価額を指しています(B/Sの純資産価額ではありません)。そのため、類似業種比準価額が高くなったとしても純資産価額が株価の上限となります(ただし、多くのケースでは類似業種比準価額の方が低く算定されます)。

言い換えれば、利益や配当などの調整を行い株価を引き下げ、相続税や贈与税がかかる金額を減らせるかが、相続税(贈与税)の節税における株価評価の要と言えます。ただし、利益などの調整は1日2日でできるものではありませんので、数か月にわたって計画を行い、実行する必要があります。そのため、早めに取り組むことが重要です。

【相続税対策以外の留意点】

事業承継を行う際は相続税以外にも注意を払う必要があり、たとえば以下の留意点が挙げられます。

●株式が後継者にわたるよう、整理しておくこと

株式の保有者が何人もいて株主がバラバラである場合、代表者が亡くなった後、経営権が乗っ取られないように株式集約を行っておく必要があります。代表者の相続をキッカケに、経営者一族の株式保有割合が下がらないように対策を行いましょう。また、生前に後継者に株式を贈与しておくか、遺言書によって、だれに株式を相続させるかハッキリとさせておき、代表者が亡くなった後、株式が経営を行わない親族にわたるのを防ぐことが重要です。

●株式以外の財産が少ない場合、経営を継がない相続人にのこす財産を用意すること

財産が株式ばかり(株式以外の財産が少ない)の場合、経営を継がない相続人の遺留分を侵害してしまう可能性があります。社長(親)の立場から見れば、「会社を継いでくれる長男に株式をのこすのは当然であり、株式以外の財産を他の兄弟でわけてほしい」と考えていても、長男は、他の相続人から「もらえる財産が少ない」と文句を言われ、遺留分侵害額請求をされてしまう可能性があります。

そのため、たとえば、経営を引き継がない子どものために配当優先無議決権株式(配当を優先的に受け取れるが、会社の経営における参加権である議決権がない株式)を発行しておく等の対策を行うことが考えられます。

●借金の整理をしておくこと

会社に借金がある場合、社長個人の連帯保証がついているケースもあります。相続人が単純承認を行ってしまった場合、会社が借入金を返済できなくなった際に相続人が返済を求められることになってしまいますので、借金の整理を生前に行っておくと良いでしょう。

なお、単純承認とは、簡単に言えば亡くなった人の財産や借金をすべて引き継ぐことを指し、民法第920条において、次の通り規定されています。

「相続人は、単純承認をしたときは、無限に被相続人の権利義務を承継する。」

相続人は、原則として、相続の開始を知った時から3か月以内に家庭裁判所に相続の放棄等を行わなければ、借金を含めてすべて相続することになります(民法第938条、民法第915条第1項、民法第921条第2号)。そのため、借金や連帯保証の整理は、生前に行っておくことが望ましいでしょう。

【親族に後継者がいない場合どうすれば良い?】

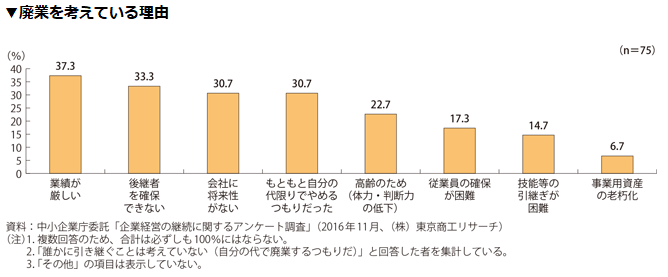

中小企業庁が公表した、「廃業を考えている理由」という次のアンケート結果があります。

この結果によると、「後継者を確保できない」が33.3%、「従業員の確保が困難」が17.3%を占めており、およそ半分(50.6%=33.3%+17.3%)のケースで、子どもが会社を継いでくれない、継いでくれる従業員がいない状態になっています。

このように、身内に後継者がいない場合、最近では第三者承継を検討することも多いです。第三者承継とは、外部の第三者に対して株式を売却したり、或いは、会社の事業の一部を売却するといった方法です。外部の人に会社を売却するのは抵抗がある方も少なくありませんが、子どもが経営を継がずに仕方なく会社を清算させるより、意欲ある起業家に事業を承継した方が、会社の成長や雇用の継続が見込めるかもしれません。また、赤字であっても技術等がある会社であれば、売却できる場合があります。

なお、経済産業省も雇用や技術の承継を促すため、第三者承継を推進しています。

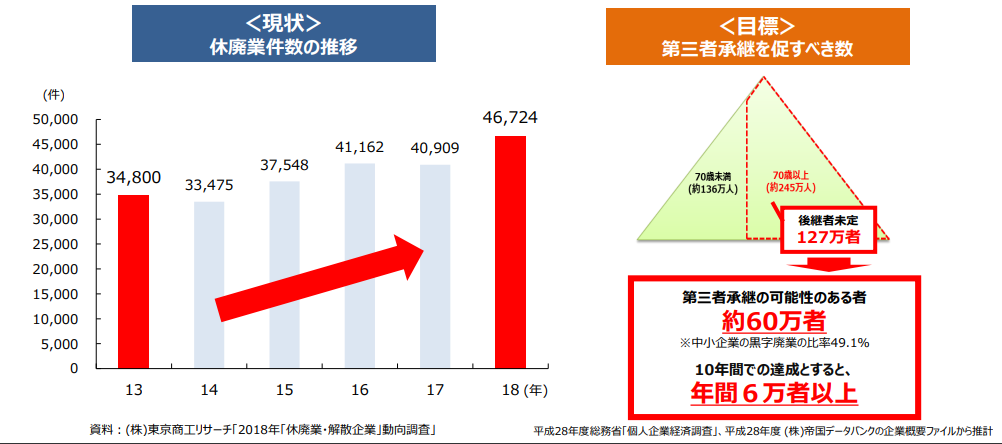

▼事業承継の現状と目標

●中小企業の休廃業・解散件数は増加傾向であり、2018年は4万6千件と5年前より1万件以上増加。

●このままでは、価値ある中小企業の廃業に歯止めがかからず、地域における雇用や技術

も失われるおそれ。

●このため、2025年までに、70歳以上となる後継者未定の中小企業約127万者のうち、黒字廃業の可能性のある約60万者の第三者承継を促すことを目標とする。

民間でもこの流れに乗って活動している団体が増えてきており、代表的なところでは、一般社団法人全国第三者承継推進協会という団体が、第三者承継のサポートを行っています。

この団体は、株式会社バトンズ*1が設立した、日本初、日本最大規模の第三者承継支援団体です。会社の売り手、買い手だけの話し合いでは売買のマッチングが成立しにくくトラブルも起きやすいです。しかし、これらのサービスでは間にアドバイザーが入ってサポートを行ってくれるので、はじめての会社売買でも安心して行える仕組みになっています。

なお、事業承継は会社の株式を後継者に渡して終わりではなく、会社のノウハウや経営手法などを数年にわたって引き継いでいかなければなりませんので、早めに後継者を決める必要があります。もし後継者がいないのであれば、このような支援団体を活用し、早めに外部の第三者に事業の売却を行うというのも一つの手でしょう。

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。