【終活】NISA を学ぼう~「新 NISA」で何がかわる?

2023/02/02

目次

【新旧 NISA について】

NISA の正式名称は「少額投資非課税制度」です。

運用益や売却益に税優遇があることがメリットです。

現行制度は 2014 年に始まり、これまでも何度か拡充されてきました。 政府は 2022 年 12 月に大幅拡充を決め、2024 年 1 月に始まります。

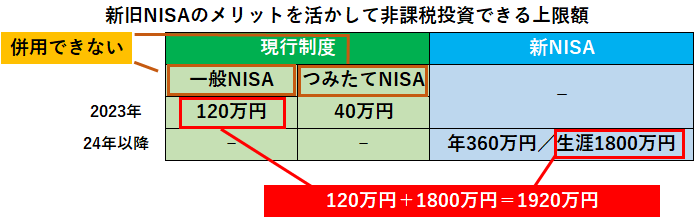

現行制度との違いが大きく、「新 NISA」「旧 NISA」と区別してお伝えしていきます。 実は現行制度をすでに使っている人が投資分を新 NISA に移行することはできません。

したがって、「新 NISA」と「旧 NISA」は全くの別物と考えた方が良いでしょう。 ただ、これから説明するメリットを活かして投資をしたいと考える方は、24 年まで待つ必要はないでしょ う。23 年は現行制度を利用して運用し、24 年以降は新 NISA で運用すれば、最大 1,920 万円の非課税投 資ができることになります。

まず、現行制度について見ておきましょう。株式や投信などが対象の「一般NISA」と、毎月一定額の投資信託を買う「つみたてNISA」の2種類があります。

この二つは併用ができないことになっていて、年間投資枠は一般NISAが120万円、つみたてNISAが40万円です。

NISAを利用するには銀行か証券会社に「NISA口座」を開設する必要があります。

銀行で取引できるのは投資信託だけです。証券会社では投資信託の他に株式なども取引できます。

一人1口座しか開設できないため、NISAを利用して投資信託以外の投資もしたい場合は、証券会社に口座を設ける必要があります。

【約20%の税金を免除してくれる】

メリットは運用益や売却益に税金がかからないことです。

一般NISAを利用して100万円の株を購入し、数年間保有し、その間に20万円の配当金を手にしたとします。

通常の投資なら20.315%の税金がかかりますが、NISAを利用した投資だとかかりません。

株式を購入してから5年以内に株価が150万円に上がった時点で売れば、売却益の50万円にも税金がかかりません。

このケースでは約14万円(<配当20万円+売却益50万円>×20.315%)得する計算になります。

現行制度は非課税期間に定めがあります。

一般NISAは5年間、つみたてNISAは20年間です。

そのため、23年に一般NISAを利用して投資した人は27年まで、つみたてNISAに投資した人は42年までが非課税期間となります。

一般NISAを例にして設定されている期間を越えて保有した場合、どうなるかを見ておきましょう。

100万円の株を購入し、5年後に150万円になったとします。非課税期間が終わった時点で、その株式は通常の課税口座に移ります。

その後、株価が200万円に値上がりした時点で売ったとすれば、利益は100万円となります。

通常の投資なら利益の100万円に20.315%の税金(約20万円)がかかりますが、現行の一般NISAを利用して投資した場合は課税口座に移った時点の150万円と売った時の200万円の差、つまり50万円に20.315%の税金(約10万円)がかかります。納める税金が半分で済むのです。

【リターンが無ければ損をしてしまう】

しかし、購入した株式が思った通りに値上がりしないこともあり得ます。100万円で購入した株式が5年後に70万円に下がったとします。

そのまま保有し続け、100万円に戻った時点で売却したらどうなるでしょうか。

課税口座に移った時点の70万円と売った時点の100万円の差、つまり30万円に20.315%の税金(約6万円)がかかります。

利益がないにも関わらず約6万円の税金がかかってしまい、損をしてしまうことになります。

現行の一般NISAを利用せずに通常の投資をしていれば、売却益はありませんので、税金もかかりません。現行の一般NISAを利用すると、かえって損をするという場合もあり得るということです。

この様に、「NISAは非課税投資制度だから得」というのは、あくまで評価額が値上がりした場合のことで、値下がりするとかえって損をしてしまいます。

現行の一般NISAは利益が出た時だけメリットがある仕組みです。

そのリスクを回避するには、非課税期間の5年以内に値上がりした時点で売るという手があります。

NISAを利用した投資は保有期間に定めはありません。

個別株の場合は購入した直後に売ることもできます(投資信託は1日に1回だけ価格が決まる仕組みなので、最も早くても翌営業日となる)。

非課税のメリットを考えれば、株式投資をする人は利用しなければもったいない制度と言えます。

【新NISAは無期限に非課税枠を拡大】

24年に始まる新NISAの主な拡充ポイントは以下の通りです。

①名称

「一般NISA」は「成長投資枠」、「つみたてNISA」は「つみたて投資枠」に名称が変わります。

②非課税期間

非課税期間が無期限になります。(前述の5年後に値下がりした場合の損は回避できるようになる)

③年間投資枠が増える

年間投資枠が「成長投資枠」は240万円、「つみたて投資枠」は120万円となります。

④「成長投資枠」と「つみたて投資枠」の併用が可能となり、非課税最大投資枠が増える

「成長投資枠」と「つみたて投資枠」の併用が可能となります。

そのため、投資の最大額が360万円となります。

⑤非課税枠の再利用ができる

これまでできなかった非課税枠の再利用ができるようになります。

【iDeCoとの比較を考えてみる】

新NISAの成長枠は、対象がやや狭くなります。

例えば、証券取引所の上場廃止基準に該当して上場廃止が決まった整理銘柄は対象外になります。

上場廃止が迫った銘柄の株価は極端に安くなり、投機的な売買の対象になりやすいからです。

また、「日経平均株価が前日比3%値上がりしたら、価格がその2倍の6%上がる」といった動きをするレバレッジ型のETFも対象外です。

そもそもNISAは、中長期的に資産形成をする人に税優遇をする仕組みです。

ところが、その制度を使って投機性の高い売買をする人がいます。

だから、新NISAでは中長期的な資産形成にふさわしくない金融商品を対象外とすることになりました。

新NISAを利用すると、1年間に最大で360万円投資できます(成長投資枠240万円、つみたて投資枠120万円の合計)。

どんな金融商品を買うかは、その人が何を目的にするかで違ってきます。

将来の資産形成が目的であれば、つみたて投資枠を多めにすると良いでしょう。

一方、リタイアした人が「資産を増やすというより、今ある資産を運用して配当金や分配金を手にして生活費に加えたい」という目的なら成長投資枠が向いているでしょう。

30代~50代で将来の資産形成のためNISAを検討する人には、「iDeCo(個人型確定拠出年金)」という私的年金制度と比較する人がいるかもしれません。

iDeCoは投資信託などを積み立て投資する制度です。

納税する時、運用益に税金がかからないだけでなく、拠出金を全額所得から差し引ける(所得控除)など手厚い税優遇があります。

つみたてNISAと似た制度に思えるかもしれませんが、つみたてNISAを利用して投資した金額は所得控除にはなりません。

他にも大きな違いがあります。iDeCoは自分で選んだ投資信託で積み立て運用し、60歳以降に受け取る年金です。

年金以外には使えず、60歳になるまで途中でお金を引き出すことはできません。

60歳になるまでの年数が長い若い人には注意が必要です。

例えば、30代の共働きの夫婦が住宅ローンを組んだ場合、途中で何らかの事情が生じて片方の収入が途絶えたらどうしたら良いのでしょうか。

またはそれ以外の事情で多額のお金が必要になることもあり得ます。

そんな時、今まで積み立ててきたiDeCoを解約してお金を引き出そうと思っても、それはできません。

iDeCoの他に資産が少なく、どうしてもお金がいるのに、将来のお金はあるのに、今のお金がないという状態になってしまいます。

場合によっては借金をしなければならないこともあり得ます。最近はiDeCoを重視する若い人が増えています。

しかし、お金は近い将来のために必要になることも多々あります。

60代になるまでの年数が長い人は老後資金を築くことだけを考えて、iDeCoに資産をつぎ込みすぎると、目先のお金に困ることにもなりかねませんので、バランスを重視する必要があるでしょう。

その点、NISAを利用した投資なら売却時期に制限はありません。

若い人がiDeCoを利用することに問題はありませんが、iDeCoのほかにいつでも現金化できる資産が必要です。

NISAは、その有力な選択肢となります。

また、iDeCoは手厚い税優遇の対象となりますが、金融機関に支払う口座管理料がかかる点もNISAより不利になるので注意が必要です。

60代、70代は手堅く配当金狙いを

リタイアした60代、70代は、銀行の定期預金を一部解約してNISAに移して運用し、配当金や分配金を生活費に加えることを目的とする手があります。

400万円のNISAに移し、年4%の利回りを得られれば、25年間で元本と同じ金額の運用益を手にできます。25年もあれば株価も上がっているかもしれません。

新NISAの拡充で非課税期間が撤廃されることで、そのように見通すことができるようになったことは大きな違いです。

60代、70代は貯蓄額が一世帯当たり2000万円前後という人が多いようです。

その2割を運用に充てれば約400万円となります。

運用益が世界経済の成長率の平均値と同じくらいの年3%とすれば、年12万円、月1万円の非課税収入が得られます。

大きな金額ではないように思えるかもしれませんが、貯蓄を取り崩して毎月の生活費を捻出する世代にとって、取り崩すペースが遅くなるのはメリットでしょう。

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。