【事業承継】株価対策における生命保険や不動産の活用

2023/02/16

目次

株価は決算期ごとに上昇下落の可能性がありますので、株価が高い時に渡すのか、低い時に渡すのかによって、後継者の税金や株式の買取資金には違いが出ることになります。

そこで、株価が低い状態で、自社株を後継者に渡すことの検討を株価対策といいます。

しかし、株価対策により、経済合理性のない単なる節税を行うことは、法律や通達で規制されています。

まずは、その法令・通達を確認してみます。

(1)株価対策のリスクとスタンス

従来考えられてきた株価対策とは、金融商品を購入して利益を減らしたり、不動産を取得して資産の評価を圧縮するなど、色々な方法を駆使して、意図的に株価を下げることでした。

しかし、株価対策により、経済合理性のない単なる節税を行うことは、法律や通達で規制されています。

まずは、その法令・通達を確認してみます。

【同族会社の行為又は計算の否認(法人税法132条参照)】

同族会社の行為又は計算で、これを容認した場合には法人税の負担を不当に減少させる結果となると認められるものがあるときは、その行為又は計算にかかわらず、税務署長の認めるところにより、その法人に係る法人税の課税標準若しくは欠損金額又は法人税の額を計算することができる

▶簡単にご説明しますと、同族会社の場合、不当な節税対策を実行した場合、税務署長の判断で当局が税額を再計算できるとした規程です。

再計算できるということは、税務署が正しいと考える方法で、株価算定をするということなので、株価対策の結果、株価が下がったとしても、それは認められないことがあるということです。

【財産評価基本通達総則第6項】

この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。

▶簡単にご説明しますと、株価算定においては、【財産評価基本通達】に、会社規模によって類似業種比準価額や純資産価額を選択併用する方法が定められています。

ただ、その方法に基づいて計算することが、著しく不適当と判断された場合には、国税庁長官が計算方法を指示するということ、

つまり、株価対策を実施して、株価が下がったとしても、それは認められないことがあるということです。

株価を下げることだけを目的に行った行為は、税務当局から否認されるというリスクがあるということを、しっかりとご理解ください。そもそも、株価を下げるために実行した行為によって、あとから後継者が苦しめられるということは、本末転倒ではないかと思います。

とは言え、株価が低い時に自社株を渡すこと全てが否定されるということではありません。

経営上の色々な影響から株価が下がっている状態であるのに、自社株を渡してはいけないということではありません。そこで、ここで考える株価対策を次のように定義します。

それは、通常の事業活動を行った結果、株価が下がるタイミングを利用することです。

この考え方であれば、後継者にバトンタッチした後に、税務的な問題が発生しない株価対策です。それでは、株価が下がる理由やタイミングについて、ご説明します。

(2)一般の評価会社の株価対策

<株価算定方法ごとに株価対策は異なる>

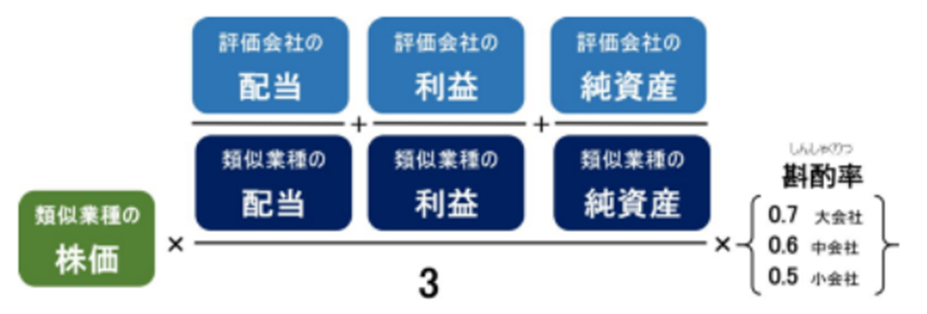

株価算定方法は、類似業種比準価額方式・純資産価額方式・配当還元価額方式の3つがあります。

このうち、配当還元価額方式は、もともとの株価が低い水準ですので、株価対策の検討からは除外します。

そして、類似業種比準価額方式と純資産価額方式についてですが、これは、株価を算定する計算要素が異なりますので、各々の計算要素を確認して、その計算要素が小さくなるような状態を検討する必要があります。

つまり、類似業種比準価額方式と純資産価額方式の株価対策はアブローチが異なるということです。

<類似業種比準価額の対策>

◆計算要素の確認

それでは、類似業種比準価額方式の計算式をご覧ください。

類似業種比準価額方式は、評価会社の配当利益純資産を同業の上場企業と比較して計算する方法です。

この計算要素のうち、評価会社の配当・利益・純資産と類似業種の株価が下がれば、評価会社の類似業種比準価額が下がるということです。

◆類似業種の株価が下がったタイミングを利用する類似業種株価は、概ね日経平均株価のトレンドと同じように、上昇・下落するものです。

古くはバブル崩壊、リーマンショック、そして、コロナ影響など、日経平均の下落とともに、類似業種株価は下落しました。当然、下落したタイミングで自社株を後継者に渡せば、低い株価で渡すことが可能です。

したがって、株価だけのことを考えれば、そのタイミングを逃さずに利用することは重要です。

ただ、どれくらいの株価であれば、株価が低いと言えるのかということは判断が難しいものです。

日経平均の推移を見ながら検討し、乱暴な言い方ですが、ある程度の水準で見切りをつけるしかありません。

◆配当の減少

株主に利益を還元するために、配当を実施するのか、内部留保をするのかという選択は、企業の判断です。

儲かっていても、必ずしも配当をする必要はなく、内部留保に蓄積し、事業活動に役立てることも企業の戦略のひとつです。

いずれにせよ、配当をしている会社は、配当の金額を減らす、または、配当を行わないことにより、株価が引き下がる効果があります。

ただ、ご注意いただきたいのは、配当をしないということは、類似業種比準価額方式の純資産の数値が増えることになりますので、配当を引き下げることと、純資産が増えることの影響を検証する必要があります。

◆利益の減少

その原因にかかわらず、利益が減少することによって、株価は下がります。

利益が下がるというのは、企業の目的とは、反するものです。したがって、通常の事業活動の結果、株価が下がる効果があるものを利用することが良い方法と考えられます。

具体的には、役員退職金の支給、生命保険の加入や、含み損のある資産の売却などです。

・退職金の支給

社長、役員の退職金は、高額になることが多いものであり、特に創業社長の退職金を支給する場合などは、利益を圧迫するほどの額になる可能性もあります。

しかし、それは、長年の功績に対して支給されるもので、企業の事業活動としては、当然に行われるものです。(もちろん、適正な額の役員退職金の支給であることを前提にしています)

重要なことは、退職金を支給するという当然の企業活動により、利益が減少した決算期の翌期は株価が下がるので、その時に自社株を後継者に渡すことは、退職金の支給前よりも、低い株価で渡すことができるということです。

・生命保険の加入

前述の通り、社長や役員の退職金は高額になることが多いので、長期的に準備する必要があります。

その準備の方法として、生命保険に加入し、死亡保険金による死亡退職金準備と解約返戻金によるリタイア時の退職金の準備をする場合があります。

その際の生命保険は、保険料を損金算入(経費として支払う)するものがあります。

損金算入=利益減少ですので、生命保険の加入により、株価が下がることになります。

尚、生命保険は様々な種類があり、損金算入できるもの、できないものがあります。

また、最近では、損金算入できる商品も、その損金算入割合は減少している状況にあります。(詳細は、必ず生命保険会社にて確認)

・含み損のある資産を売却する

類似業種比準価額方式の計算の計算要素である、「純資産」とは、簿価純資産です。

簿価純資産がわかりにくい方もいらっしゃるかもしれませんので、わかりやすく解説します。会社が土地を購入した場合をイメージしてください。例えば、土地が1億円の場合には、決算書に土地1億円と計上されます。

これが、土地の簿価が1億円であるということです。

そして、その後の決算期においては、路線価の変更等により、土地の価額が上昇・下落します。しかし、決算書に表示された簿価土地1億円には変更がありません。(時価会計の場合を除きます)

例えば、1億円で購入した土地の評価額が下がって7,000万円になったとします。

その場合でも、決算書上の土地の価額は1億円のままで、含み損が3,000万円ある状態になります。

類似業種比準価額方式の計算上の純資産は簿価ですので、この含み損は株価には影響がありません。

しかし、この不動産を7,000万円で売却したらどうなるでしょうか。1億円だった土地は、売却によって7,000万円の現預金になります。(税金や手数料等は考慮していません)

そうなると、会社としては3,000万円の売却損が発生しますので、これは、純資産の減少要因ということになります。

つまり、類似業種比準価額方式の計算の場合、含み損のある資産は、売却して初めて、株価算定に影響があるということです。

事例は不動産でしたが、不良在庫の処理など、含み損のある資産を処分する時があれば、株価が下がる要因なので、このタイミングを利用することが可能だということです。

・通常の利益減少

会社経営を行っていると、業績は右肩上がりではありません。

景況悪化や、他社との競争激化など様々な理由により、売上が減少し、利益が減少することがあります。

そうなると、当然、株価が下がります。このタイミングを利用すると、株価が低い状態で、後継者に自社株を渡すことができます。

ただ、これは株価にだけ着目していますので、業況が悪い時に後継者に自社株を渡すべきなのかどうかということを、経営上の観点から、じっくりと検討する必要があります。

<純資産価額対策>

会社が赤字を計上しない限り、純資産は増加します。したがって、純資産価額を引き下げることは、文字通り資産を減らしてしまうことですので、株価対策方法は多くありません。

・不動産の取得

数少ない株価対策方法のうち、不動産を取得するという方法は純資産価額対策として、多く用いられているものです。

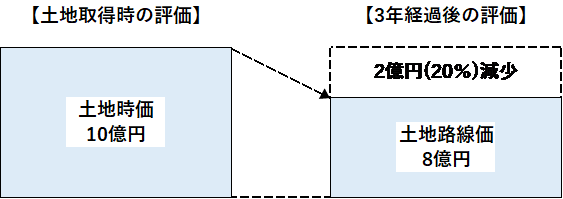

不動産は、購入した時の価額と、株価算定を実施する時の評価基準が異なります。

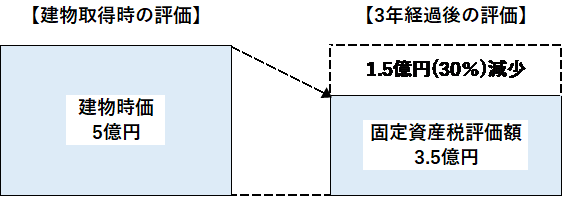

前述のように、不動産を取得した時には、その時価を決算書に記載します。ところが、株価算定を行う際、土地は路線価で評価し、建物は固定資産税価額で評価することになります。

尚、不動産を時価ではなく、路線価、固定資産税評価額で評価することが可能になるのは、不動産を取得してから3年経過後ですので、この点は注意が必要です。

それでは、不動産の取得がなぜ、純資産価額の株価対策になるのかということについて、ご説明します。

一般的に、不動産の時価と、路線価固定資産税価額の関係は次のようになることが多いです。

土地の時価 > 路線価

建物の時価 > 固定資産税価額

つまり、この前提によれば、不動産を購入した時よりも、資産の評価額が下がるため、純資産価額が下がるということです。

(但し、地域によって、路線価>時価という地域もありますので、確認が必要です。)

それでは、図解でご説明します。

◆不動産取得による純資産価額対策の例

図のように、土地を取得した際の時価が10億円だったとします。これに対して、路線価は概ね時価の80%と考えられており、3年経過後は、10億円の20%である2億円が減少し、8億円の評価額になります。

次に建物ですが、建物の固定資産税価額は概ね時価の60%から70%と言われており、仮に70%とすると建物の取得から3年経過後は、5億円の30%である1.5億円が減少し3.5億円の評価額になります。

(※各不動産の路線価固定資産税評価額によって異なりますので、個別の検証は必要です)

つまり、土地・建物合計で、資産は2億円+1.5億円の3.5億円減少しました。

これに対して、負債は減少していないとすると、純資産は、3.5億円減少するということです。

ここでご留意いただきたいことは、会社として15億円の投資をして、3.5億円の純資産の減少は、株価対策の効果があったと考えるかどうかということです。

投資額に対して、株価下落の効果が小さいと考える方がいらっしゃるかもしれません。

そこで、次に不動産を賃貸した場合の株価下落の状況について、ご説明します。

・自用の不動産を賃貸にする

自社の本社や工場など、自分で使用している不動産を、「自用」と言います。

これに対し、自社所有の不動産を自社で使わずに第三者に「賃貸」する場合には、株価の算定方法が異なります。

自用と比較すると、賃貸の方が、不動産の評価額が低いので、もともと所有している不動産や新規に取得した不動産を賃貸する場合には、株価が下がります。

それでは、賃貸の場合で、土地と建物の評価方法について、ご説明します。

-----------------------------------------------------------------------

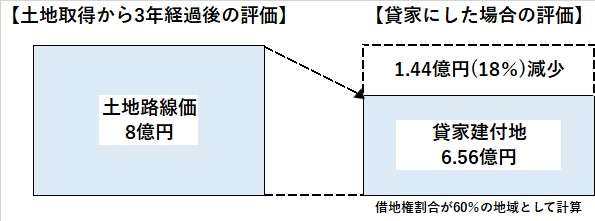

▶貸家建付地の評価

自用地評価×(1-借地権割合×借家権割合30%)

仮に借地権割合を60%とした場、のカッコ内は、(1-60%×30%)=82%となる。

つまり、このケースで貸家建付地は、自用地の82%の評価となる。

-----------------------------------------------------------------------

▶貸家の評価

自用家屋評価×(1-借家権割合×30%)

カッコ内は70%となる。つまり貸家は自用家屋の70%の評価となる。

先ほどの図(土地取得から3年経過後の評価)と比較します。

-----------------------------------------------------------------------

<賃貸による土地の評価減少>

まず、図の左側は、土地取得から3年経過後に、土地は路線価の8億円の評価額という状況です。

そして、貸家として土地建物を賃貸した場合の土地の評価を前述の計算式にあてはめて計算します。

自用地評価×(1-借地権割合×借家権割合30%)

8億円×(1-60%×30%)=6.56億円

つまり、不動産を賃貸にすることで、1.44億円(18%)の評価減を得られたということです。

そして、当初の土地の取得時価10億円と比較すると、10億円-6.56億円=3.44億円(65.6%)の評価減ということです。

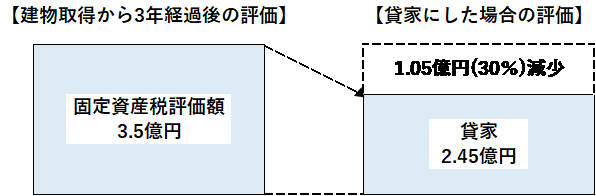

<賃貸による建物の評価減>

図の左側は、建物取得から3年経過後に、建物の固定資産税評価額が3.5億円という状況です。

そして、貸家として建物を賃貸した場合の建物の評価を前述の計算式にあてはめて計算します。

自用家屋評価×(1-借家権割合×30%)

3.5億円×(1-30%)=2.45億円

つまり、建物を賃貸にすることで、1.05億円(30%)の評価減を得られたということです。

そして、これを当初の建物の取得時価5億円と比較すると、5億円-2.45億円=255億円(51%)の評価減ということです。

建物を取得して賃貸すると、評価減は概ね半分になるということになりますので、株価対策の効果としては、大きいものと言えるでしょう。

最後に、土地、建物の評価減を通算しますと、次のようになります。

・土地取得価額10億円⇒賃貸後6.56億円

・建物取得価額5億円⇒賃貸後2.45億円

・合計10億円+5億円(6.56億円+2.45億円)=5.99億円

土地建物合計での評価減額は、約6億円となります。

このように、効果の大きさから、不動産を取得して、純資産価額を引き下げるという方法は、オーソドックスな方法として、広く用いられているということです。

このように、不動産の価額が下落するのが、ご説明したような評価方法の違いによるものだけであれば、会社として本質的には損失はありません。

しかし、不動産の実勢価額が大幅に下落することは、バブル崩壊、リーマンショックなど、過去に何度もありましたので、株価対策のために不動産を取得して、評価額が下げられたという効果を得られた後、不動産実勢価額が下落してしまうと、本末転倒です。これはご注意いただきたいポイントです。

ただ、取得した不動産が、本社や工場など、売却の可能性が低いものであれば、不動産価額の下落を過度に意識する必要はありません。

尚、15億円の不動産投資を借入で行う場合には、返済負担が生じ、後継者の経営にも大きな影響を与えますので、慎重に総合的に判断する必要があります株価対策の為に不動産を取得するのではなく、事業に必要な不動産を取得した結果、株価が下がるという考え方の方が、経営にマイナスになることが少ないので、良いのではないかと思います。