【相続】残された配偶者を守る「配偶者居住権」と「贈与優遇措置」

2023/06/29

目次

【残された妻は自宅に住み続けることができる】

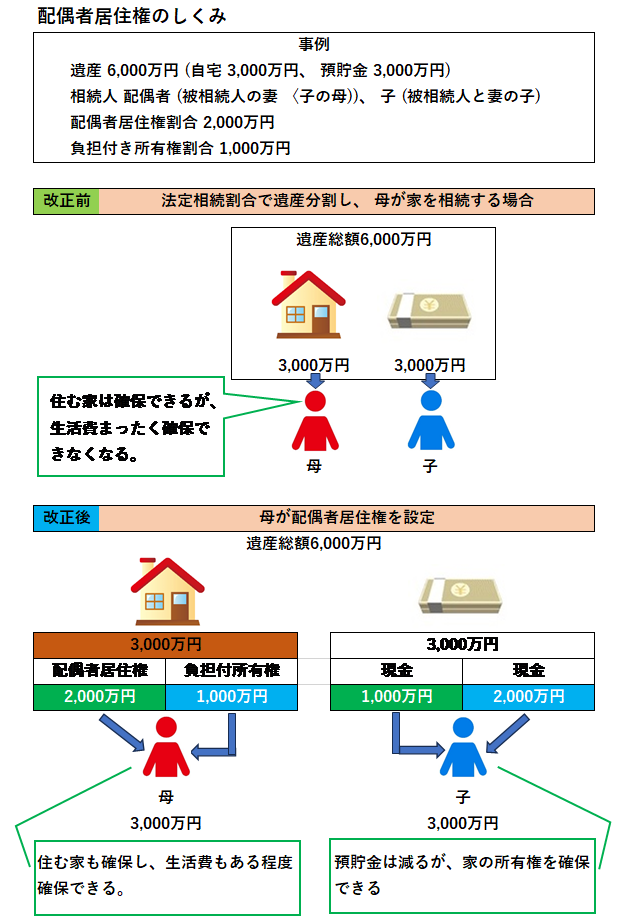

2019年からの民法改正で相続法が大きく変わり、配偶者居住権が新設されました。配偶者居住権を取得すれば、亡くなった被相続人(夫)の配偶者である妻は生涯自宅に住み続けることができます。改正前と改正後の違いは次の図のようになります。

残された妻は、住み続ける自宅と生活費が必要です。妻と子で遺産分割した場合、妻の法定相続分は2分の1ですが、自宅を取得すると預貯金の取得分が少なくなり、十分な生活費が確保できなくなるおそれがあります。

そこで、自宅は配偶者に居住権(配偶者居住権)、子に所有権(負担付き所有権)とし、配偶者が自宅をすべて取得しなくても住み続ける権利を得るようにしたのです。

例えば、自宅が3,000万円、預貯金が3,000万円の遺産総額6,000万円で、子と母(故人の配偶者)が法定相続分ずつ分け合うと各3,000万円です。

この場合、母が自宅を取得すると子が預貯金3,000万円をすべて取得することになり、母は生活費としての預貯金をまったく確保できなくなります。

そこで、配偶者居住権を設定すれば預貯金の一部を取得しながら住み続けることができます。

自宅3,000万円のうち、配偶者居住権が2,000万円、負担付き所有権が1,000万円とすれば、母は「配偶者居住権2,000万円+預貯金1,000万円」、子は「負担付き所有権1,000万円+預貯金2,000万円」で法定相続分どおり各3,000万円を取得することになります。

【配偶者居住権を得るには相続登記が必要】

配偶者居住権は自動的に生じるわけではありません。相続が発生した後、相続登記で配偶者居住権を登記して初めて有効になります。

遺言書や遺産分割協議で配偶者居住権を取り決めてあっても、登記をしないうちに子が勝手に売ってしまえば配偶者居住権を取得することはできなくなります。

配偶者居住権の登記は所有権(負担付き所有権者と共同で行う必要があります。遺産分割協議がまとまらないで息子や娘(負担付き所有権者)に登記を拒否されるおそれもあります。

拒否される心配がある場合は、生前に父(被相続人)が配偶者居住権を母に与えることを遺言書に書いておくと子供たちは登記を拒否できません。

なお、配偶者居住権は終身でなく期間を定めることもできます。例えば、介護施設に入る予定を決めておけば介護施設に移った時点で配偶者居住を解除することによって、自宅を通常の不動産物件として売却し、介護費用にあてることができます。

また、配偶者居住権は配偶者の死亡によって消滅するため、相続させることはできません。親の配偶者居住権の消滅により、子は負担付き所有権から通常の所有権になり、売却・建て替えなどが自由にできるようになります。

逆に、配偶者居住権は、住む権利だけしかないので、負担付き所有権者の許可なく家を売ったり賃貸したりすることはできません。配偶者居住権そのものも売却できません。

【遺産分割が遅れても最低6カ月は配偶者の居住が保障される】

夫が亡くなって遺産分割協議がまとまらないと家の帰属が決まりません。こんなときは、配偶者を保護するために配偶者短期居住権が認められるようになりました。

家の帰属が決まるまで配偶者は無償で住み続けられます。最低でも6カ月間は保障されることになっています。

配偶者短期居住権と区別するために、通常の配偶者居住権を長期配偶者居住権と呼ぶこともあります。配偶者短期居住権の場合、登記は不要で、相続発生と同時に自動的に権利が発生します。

また、家が第三者に遺贈されたり、配偶者が相続放棄した場合にも建物の所有者の消滅請求を受けてから6カ月間は配偶者短期居住権が認められます。

【結婚期間が20年以上あれば贈与で妻の遺産を増やせる】

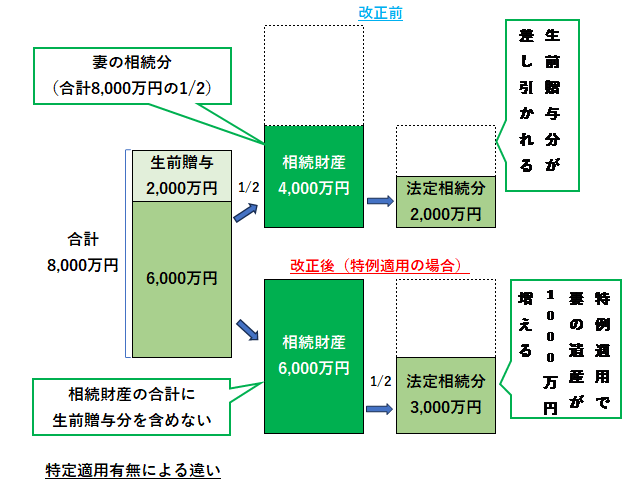

夫が妻に家を残すため、生前に自宅を妻に贈与しても、相続時には遺産の先渡し(特別受益)として相続財産に含められてしまうため、結局相続時の遺産総額は贈与しなかったときと同じになっていました。

法改正後は、結婚期間が20年以上たっている夫婦間であれば、贈与分は相続財産から差し引かれるため妻の相続遺産を増やすことができるようになりました。

贈与分は非課税ですが、贈与の非課税対象は最高2,000万円(基礎控除110万円を除く)までです。

例えば相続財産が生前贈与2,000万円を含めて8,000万円だった場合、そのままだと妻の法定相続分は半分の4,000万円から生前贈与分を差し引いた2,000万円になってしまいます。

しかし、この特例を適用すれば相続財産は生前贈与の2,000万円を除いた6,000万円になります。そのため、妻の法定相続分は3,000万円となり、遺産額を1,000万円増やせることになります。

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。