【終活】家族信託とは①

2023/11/20

目次

【高齢化社会で「お金の管理」が問題に】

人生100年時代。高齢化が進む日本人の平均寿命は今、女性87.09歳、男性81.05歳と、80歳を超えています(令和4年簡易生命表)。日本は世界でも有数の高齢化先進国と言われ、65歳以上が全人口に占める割合は29%となっています。さらに、この割合は2040年には35%に達すると言われており、既に超高齢社会といわれる段階に突入しています。

この超高齢社会の中で今、私たちにとって大きな問題になっているのが高齢者の財産管理です。これまで相続や事業承継は、遺言書や成年後見制度などを使って行われてきましたが、昨今では高齢化に伴って、こうした旧来の方法では解決のつかないケースや、トラブルが生じてしまうケースが増加してきています。中でも深刻なのが、高齢者の家族が認知症に罹患した場合です。

平成29年度高齢者白書によると、2012年は認知症患者数が約460万人、高齢者人口の15%という割合だったものが2025年には5人に1人、20%が認知症になるという推計もあります。人間は誰でも歳をとればさまざまな機能が低下してきます。その機能低下が進み、認知症などになると、法律上は、意思無能力者として自らの力で法律行為をなすことができなくなってしまいます。

これまで、意思無能力となった人の財産管理は、家庭裁判所が選任した後見人が代理人として行ってきました。これが成年後見制度です。

成年後見制度は2000年から始まったもので、これには法定後見制度と任意後見制度とがあります。法定後見制度は、認知症になった人などが自分で行うには難しくなってしまった介護施設への入所手続きなどを、裁判所が選任した人が本人に代わって行うというもの。任意後見制度は、認知症などになる前、つまりまだ意思能力がある段階で、もし自分が意思無能力になってしまったとき、「この人に自分の代わりに財産の管理や契約などを行ってほしい」という後見人を決めておくというものです。

しかし、この成年後見制度にはいくつかのデメリットがあり、利用はあまり進んでいません。そのデメリットとは、「財産の管理処分に制限がかかる」、「後見人に対する報酬の支払いが必要となる」といった利用者(意思無能力者の親族)にとって、歓迎できない条件がついてきてしまうことです。

また成年後見では財産管理に裁判所が関与するので、たとえば介護施設に入るためにかかるお金を、不動産を売却して何とかしたいという場合でも、裁判所の許可をとるのに時間がかかってしまい、良い売り時を逃してしまったり、できるまで入居費が捻出できず入居手続が進められない等の困った状況におちいるおそれがあります。

この利用しづらい後見制度は、高齢化が進む中で、社会問題視されるほどにもなってきています。そこで注目され始めたのが、家族信託です。

【家族信託ってどんなもの?】

家族信託での3つの立場の登場人物の例

家族信託とは、簡単に言えば「家族を信じて自分の財産を託す」という行為のことです。

家族信託は、後見と同じように高齢者の財産管理権を健康な家族に託すことができるうえ、裁判所や専門家、後見人など第三者の介入を必要とせず、財産の管理処分の範囲に強制的な制限を設けられることもありません。報酬の支払いも原則的には不要です。そして、その内容は原則自由に設定することができます。

家族信託はこの高い自由度があるために、高齢者が認知症になって財産管理が自力でできなくなった場合だけでなく、複数名での共有となってしまった不動産を管理する手段として、あるいは浪費癖があり、財産管理に問題を抱えた親族への財産承継の手段としてなど、さまざまなケースで利用することが可能です。

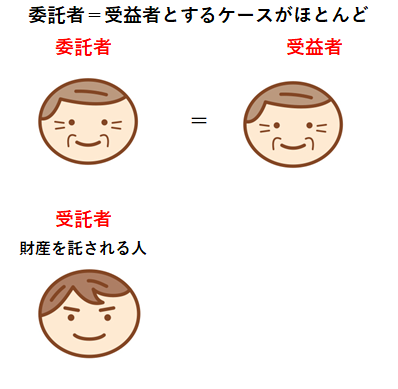

その仕組みは、「財産を託す人(委託者)」、「財産を託される人(受託者)」、「信託された財産から生じる恩恵を受け取る人(受益者)」という3つの立場の登場人物で構成されています。

「受益者」はイメージしにくいかもしれませんが、「いざとなったら自分の妻や親を頼む。必要なお金は自分の財産から使ってくれ」と頼むようなケースで考えてみてください。この場合、頼んだ人が委託者で、頼まれた人が受託者、そして「妻や親」が受益者になります。

ただ、実際は、委託者と受益者が同一人物になる場合がほとんどです。委託者と受益者が同一人物となる場合とは、「認知症になって自分が介護施設に入ることになったら、この口座からお金を使ってくれ」というような場合です。自分のためにかかるお金は、子どもや孫に負担させるのではなく、自分の預金から使ってほしい。そういう場合には、自分が委託者であり、受益者も自分となります。

このように、受益者は必ずしも第三者である必要はなく、委託者自身が受益者になることも可能なのです。純粋に、自分の財産の管理を他人(家族)に任せるという構図です。

相続をめぐる争いは昨今増え続けており、令和元年度「司法統計年報」によれば、遺産分割事件(家事調停・審判)の新受件数は1万5842件となっています。昭和60年には6178件だったので、平成というひとつの時代の間に2.5倍以上にも増えているということになります。

それまで強い絆や信頼で結ばれていた家族でも、それぞれに価値観や思い、また暮らしの事情があるときに、それがぶつかってしまってうまくいかなくなるということは多々あります。

それによって大切な家族間でドロ沼の相続争いが発生してしまい、傷つけ合うことになるのは悲しいことです。このようなことがないように、多様なケースに柔軟に対応してあらかじめ決まり事を作っておけるのが、家族信託なのです。