【終活】おひとりさまの終活 ~懸念される認知症~

2021/03/05

目次

【おひとり様の終活~懸念される認知症~】

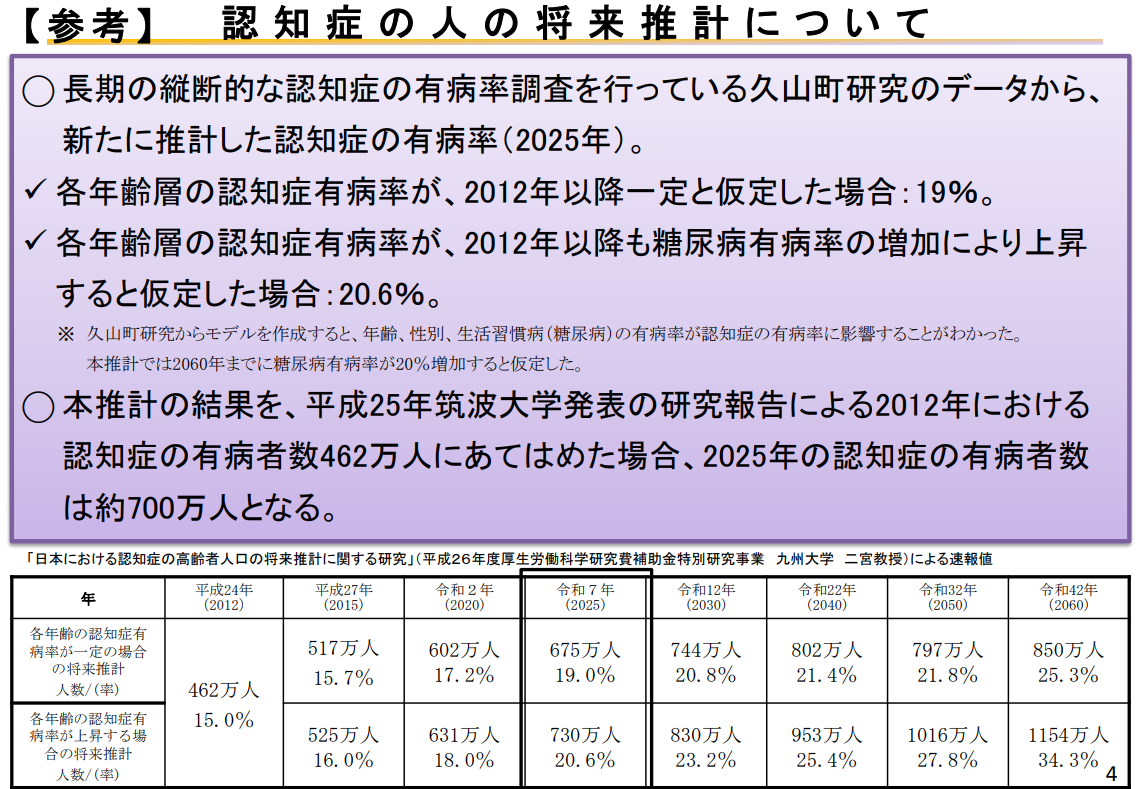

おひとりさまを取り巻く環境の中で、特に懸念さえているのが「認知症」の問題です。厚生労働省は、2015年1月に策定(2017年7月改定)した「認知症施策推進総合戦略(新オレンジプラン)」で、2025年には認知症患者が700万人を超えると予測されています。

上図のように2012年の時点で認知症患者は462万人ですが、13年後となる2025年には730万人と予測されており、1.5倍も増加する見通しです。

【「財産管理」というキーワード】

認知症になると何が問題なのでしょうか。生活のあらゆる面で困難な状況が生まれることは容易に想像できますが、ここでは「財産管理」というキーワードで考えてみます。

例えば、預貯金の管理はどうでしょうか。認知症で判断能力が低下してしまうと、一人で窓口やATMまで行くことができない、通帳やキャッシュカードの適切な管理ができないという問題はもちろん、そもそも預金を引き出すという行為すらできなくなるかもしれません。なぜならば、金融機関の窓口で預貯金を下す場合、口座名義人の本人確認・意思確認が行われますから、重度の認知症等で「預貯金を下す」という意思表示ができない場合、その方の預貯金は引き出すことはできないのです。

次に、不動産の管理はどうでしょうか。施設への入所費用や介護費用に充てるため、所有している不動産を売却するということはよくあります。しかし、この時も「不動産を売る」という意思表示が必要ですから、その意思表示ができない状況になってしまうと売却はできません。

また、収益物件を持っている場合は、建物の修繕が必要となる場合もあるでしょう。この時も「修繕」という意思表示が必要なのです。

このように、財産管理とはあらゆる意思表示に基づいて行われます。したがって、認知症等で判断能力が低下すると、適切な財産管理に支障をきたしてしまうのです。

それから、もちろん自分が認知症になるというリスクもありますが、一人暮らしをしている親が認知症になり、介護が必要になるというケースもあります。仕事や自分の家庭もある中で、24時間つきっきりで介護はできない。けれど、自分の親のためにはできることをしてあげたいという板挟みで、心身ともに疲れ切ってしまうという方もたくさんいるはずです。

残念ながら、認知症を防ぐ薬は、今のところまだ開発されていないようです。したがって、年齢を重ねていくことで誰もが認知症等によって財産管理ができなくなるリスクを抱えているといえます。そこで、認知症になった場合に財産管理にどのようなステージがあるか考えてみましょう。

【おひとり様のライフステージ】

おひとりさまの終活における財産管理をいくつかの段階に分けて考えてみます。

<心身ともに健康な時期>

身体的、精神的に健全な時期で、基本的に自分の意思表示であらゆる財産管理ができます。預貯金の管理、不動産や有価証券等の購入・売却・遺言を書く、葬儀の予約をするなど、おひとりさまであっても資産の形成や後の備えまで問題なくこなすことができます。

だからこそ、この時期にできる準備をしておくのがベストです。

<判断能力が減退する時期>

年齢を重ねることによって、または病気等をきっかけにして、判断能力が衰えてきます。この衰えを自分自身で感じることで、徐々に活力が失われる人もいます。もの忘れがひどくなったり、認知症の兆候が出始めるのもこの時期です。周囲のサポートがあれば乗り切っていけることも多いですが、おひとりさまにとっては財産管理が難しくなる頃です。

<判断能力を喪失>

認知症等により、意思表示ができなくなった段階です。意思表示ができなければ自分自身で適切な財産管理を行うことはできません。この問題を解決するためには、家族などが家庭裁判所に対して「本人に代わって財産管理をする人を選んで欲しい」と申したてる成年後見制度があります。

本人の生活を守るための契約等(身上監護)を行います。原則として、本人の財産を適切に管理し「守る」ための制度ですから、投資や節税目的で財産を運用するといった行為はできません。

また、当然のことながら、本人に代わって会社を運営するといった行為は権限に含まれません。

何も対策をせずにおひとりさまがこのステージに突入すると、誰が裁判所の手続きをするのかという問題もありますし、元気な頃の想いとは関係なく、制度に則って粛々と財産は管理されていきます。

<相続の発生>

本人が亡くなると、相続の手続きが開始されるステージです。葬儀や納骨などの手続きを済ませ、遺産を相続人等へ引き継ぐための手続きをスタートさせます。

おひとりさまにとって、これらの手続きを誰に頼むのかという点は、大きな関心事ではないでしょうか。いずれも手間や時間がかかりますし、相続手続きに関しては専門知識が必要な場面も少なくありません。遺された方に負担をかけないためにも、事前の備えを万全にしておきたいステージです。

<二次相続の発生>

本人の財産を引き継いだ方が、さらに亡くなることを二次相続といいます。例えば、「自分の遺産は弟に相続させたい。その後、弟が亡くなったら、兄の子(甥)にあげてほしい」という希望があったとします。この時、自分が亡くなることによって始まる相続を一時相続、弟が亡くなったことによって始まる相続を二次相続といいます。

ところが、遺産を取得する順番は法律で定められており、自分の希望どおりに相続させたい場合は遺言を作成しておく必要があります。しかし、遺言には限界があります。それは、遺言に書くことができるのは一時相続のことであり、二次相続以降については書いても無効になるということです。「弟が亡くなったら」の部分は、その弟が決めることですから、財産の行き先を指定する権限が無いのです。そこで、最近、注目されているのが「民事信託」又は「家族信託」と呼ばれる方法です。この方法だと二世代にわたって、財産をどのように相続するのかをあらかじめ契約しておくということもできます。

当センターでは終活や相続の無料相談を承っております。是非、お気軽にご利用ください。