【終活】老いるマンション、修繕に備え 計画点検や積立金上げも

2021/04/16

目次

長年マンションに住んでおられる人の終活で考えておかなければならないことの一つがマンションの大規模修繕のことです。通常であれば、積立金で賄うことができるはずなのですが、「修繕費が予想以上に膨らみ、積立金が足りない」ということが起きています。

【大規模修繕の問題点】

分譲マンションは定期的に外壁や屋上、共用部分などを修復する大規模修繕工事を実施するのが一般的です。修繕の周期はもちろんマンションの状況によって異なりますが、12年ほどで実施する例が多いのが現状です。

通常は新築時に20~30年程度の長期修繕計画が立てられ、工事内容やおおまかな時期、費用などが示されます。

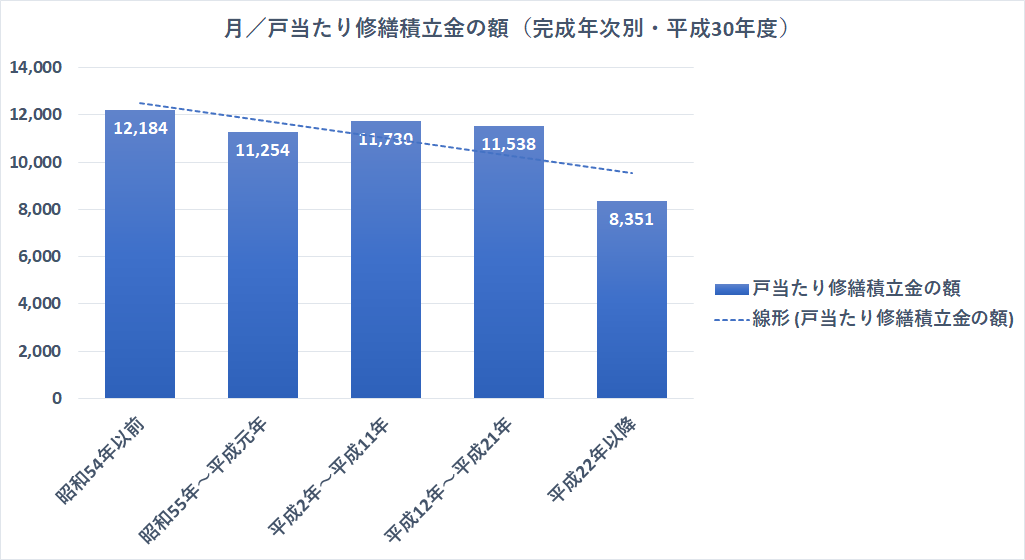

計画に基づいて積立金の金額が決まり、一定のルールで居住者(区分所有者)が払います。国土交通省が2018年、全国の管理組合や区分所有者を対象に実施した「マンション総合調査」によると、修繕積立金は月平均で約1万1000円となっています。

(出典:平成30年度マンション総合調査)

(出典:国土交通省 平成30年度マンション総合調査)

大規模修繕において2回目の工事までは計画通りのことが多いが、問題は3回目以降が問題となるケースが増えています。築30年を超えると、計画で想定した以上の工事が必要になりやすいからです。

劣化が早く進んだエレベーターや給排水管を交換したり、利用者が減って維持管理費のかさむ機械式駐車場を撤去したりする例は少なくありません。

最近は資材費や人件費など修繕工事のコストが上昇し、高止まりしていることも影響しています。場合によっては1~2回目の修繕費が5,000万~7,000万円だった場合、3回目は費用が全体で倍に増えるケースも出ています。

【高齢者に影響が大きい だからこそ終活で見つめることが必要】

修繕費上昇の影響を受けやすいのは高齢者です。ですから、マンションに長年住んでいる、あるいは住む予定のある方は、考えておく必要があります。

1979年以前に完成したマンションで世帯主が60歳以上の割合は約8割となっています。2010年以降に建てられたマンションでは約2割で、古いマンションほど居住者の年齢は高い傾向にあります。

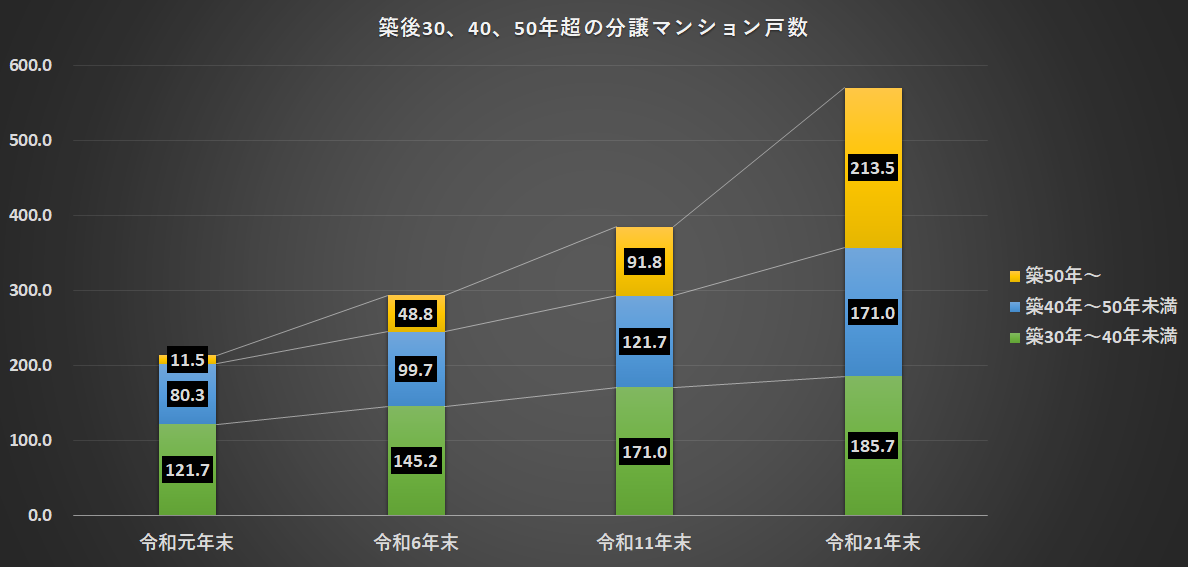

国土交通省によると、19年末時点で築30年以上のマンションは全国で約213万戸あります。10年後に1.8倍の384万戸、20年後は2.7倍の570万戸とマンションの老朽化は一段と進む見通しです。

(出典:国土交通省 築後30、40、50年超の分譲マンション数)

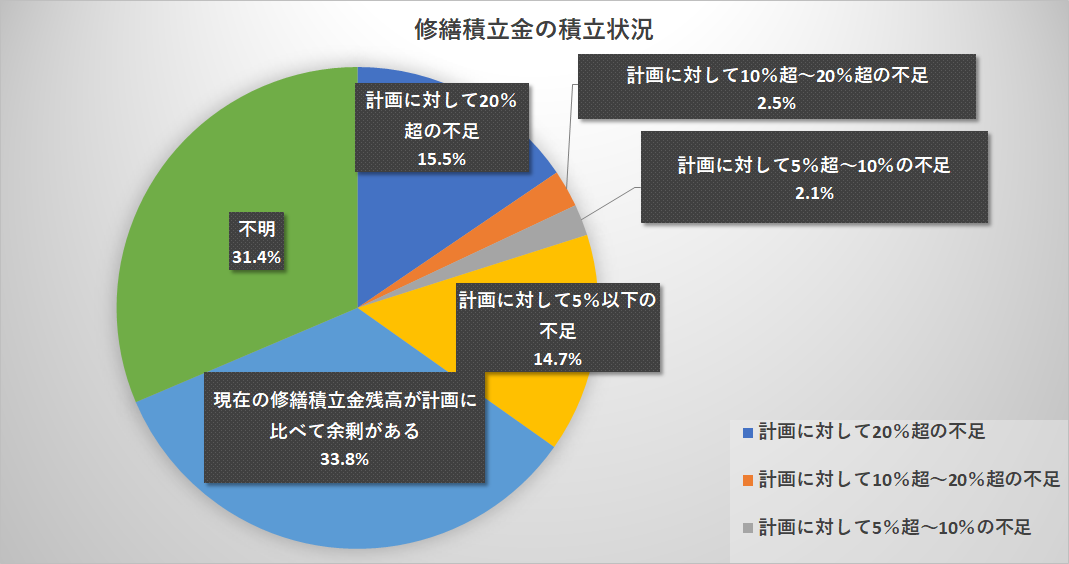

深刻なのは長期計画で見込んだ修繕積立金の金額も確保していないマンションが少なくないことです。国交省のアンケート調査では、計画上の修繕積立金の積立額と現在の修繕積立金の積立額の差は、現在の積立額が計画に比べて不足しているマンションが34.8%となっています。そのうち、不足の割合が20%超のマンションが15.5%です。

積立金を含む管理費の滞納は古いマンションほど増える傾向があります。滞納者には管理組合が督促をしますが、転居や死亡などで所在不明・連絡先不通になっていたり、住民の高齢化による役員のなり手不足で管理組合が十分に機能していなかったりすると、積立金の不足につながりかねません。

(出典:出典:国土交通省 平成30年度マンション総合調査)

【周期延ばす工法も選択肢】

では、居住者は大規模修繕の費用にどう備えればいいのでしょうか。まず建物の定期的な点検と修繕計画の見直しが重要になります。点検で想定に比べて劣化が進んでいない箇所があれば、その部分の大規模修繕は見送り、不具合が見つかれば早めに対応することで全体の費用を抑えることができます。

修繕期間を延ばす工法を選ぶことも一案になります。修繕周期を延ばす修繕工事も誕生しています。

それでも積立金が不足するようであれば①積立金の引き上げ②区分所有者から一時金の徴収③管理組合による不足額の借入が主な対応策となります。いずれも特別の規定がなければ、管理組合の総会で過半数の賛成を得ると可決されます。

管理組合向けの融資としては、住宅金融支援機構が提供する「マンション共用部分リフォーム融資」があります。利用件数も10年前の約2倍の年300~400ほどの水準となっているようです。

例えば、住宅金融支援機構でも「マンション共用部分リフォーム融資」を提供していますので、参考にしてみても良いでしょう。(住宅支援機構:https://www.jhf.go.jp/loan/yushi/info/mansionreform/index.html)

さらに、居住者向けとして今年4月、自宅を担保にする「リバースモーゲージ」型の融資を始めました。居住者が自分の所有区分を担保に将来の積立金をまとめて借り、管理組合に納める仕組みです。借入期間中は利息のみを払い、死亡後に所有区分の売却などで元本を返済します。利用するには管理組合の規約改正などが必要になります。

国は老朽化対策のため2020年にマンション管理適正化法(国土交通省:https://www.mlit.go.jp/jutakukentiku/house/content/001350444.pdf)を改正し、地方自治体でも管理組合の運営状況などを確認する制度が整いつつあります。自治体によってはマンション管理士による無料相談なども実施しています。専門家に相談し、早めに手を打つことが重要です。

マンションの場合は終活といっても自分だけではできないこともあるかもしれません。しかし、終活を機会にまずは現状を知り、そして様々な制度を知ることから始めてはいかがでしょうか。

この記事は終活を考えている人、終活をやっている人のために、参考になればと書かれています。終活について、ご質問、ご相談があれば、お気軽に「終活について教えて欲しい」とご連絡ください。「終活」のアドバイザーがお答えします。あなたの大切な「終活」を充実した「終活」にしていただくために、終活のアドバイスさせていただきます!