【相続】相続するかどうか迷った時の選択肢

2021/06/08

目次

【3つの選択肢がある】

相続が発生した場合、相続人は、不動産、現金、預金などのようなプラスの財産(積極財産といいます)ばかりではなく、借金、家賃、売買代金などのようなマイナスの財産(消極財産といいます)もあわせて相続しなければなりません。これを包括承継といいます。

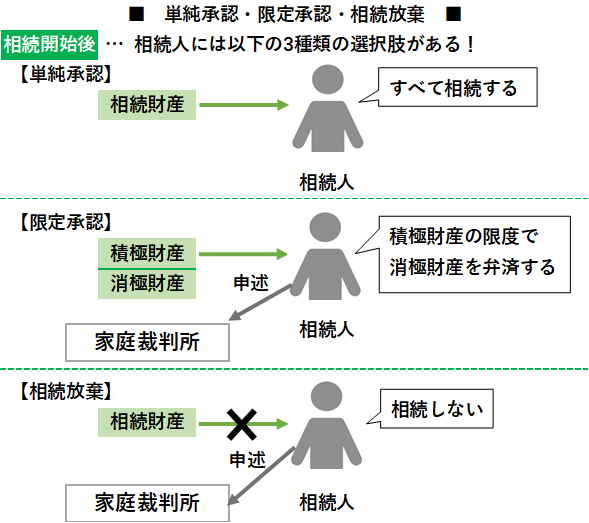

もっとも、民法では相続人に対して、相続財産(被相続人の財産のこと)を相続するのかどうか、どの程度の相続財産を相続するのか、を選択することを認めています。相続人が選択することができる方法として、単純承認、限定承認、相続放棄の3種類があります。

【単純承認はすべてを相続する方法である】

単純承認とは、被相続人の積極財産も消極財産もすべて相続することをいいます。消極財産のほうが多い場合は、相続人が自分の財産を用いて弁済(お金を支払ったり、物を引き渡したりすること)する必要が生じる点に注意が必要です。原則として、相続人が単純承認をするという考えを示すことによって、単純承認が成立します。

ただし、相続人が一定の行為をすることによって、単純承認をしたのと同じ効果が生じる場合があります。これを法定単純承認と言います。法定単純承認が生じる「一定の行為」として、おもに以下の3つの行為が挙げられます。

①相続財産の全部あるいは一部の処分行為

相続人が相続財産を処分した場合は、相続財産を自分の財産であることを相続人自身が認めたと判断できるからです。相続財産の処分にあたる行為として、被相続人の不動産を第三者に売却する行為や、被相続人が貸していた金銭の返済を求める行為などが挙げられます。

ただし、被相続人の建物の損壊部分を修理する行為などは、保存行為(財産の現状を維持する行為のこと)にあたるので、処分行為にはあたらず、法定単純承認は生じないと考えられています。

②熟慮期間の経緯

相続人が後述する熟慮期間内に、相続放棄や限定承認をするという考えを示さなかった場合も、法定単純承認が生じます。

③相続財産の隠匿や消費など

相続人が相続放棄や限定承認の考えを示していても、相続財産の全部あるいは一部を隠したり(隠匿)、自分の思うままに消費したりした場合なども、法定単純承認が生じます。

【限定承認は相続人全員で行うことが条件である】

限定承認とは、積極財産の限度において消極財産を弁済するという条件の下で、相続を承認することをいいます。限定承認は、自分のために相続があったことを知った時から3ヶ月以内(後述する熟慮期間のことです)に、家庭裁判所に対する限定承認の申述(申し立てて述べること)によって行うことが必要です。

限定承認については、必ず相続人全員が共同して行わなければならない点に注意を要します。そのため、一部の相続人に法定単純承認が生じた場合や、単純承認をした相続人がいる場合は、限定承認ができなくなります。これに対し、一部の相続人が相続放棄をしたにとどまる場合は、残りの相続人全員で限定承認を行うことができます。

限定承認を検討した方が良いのは、被相続人が積極財産と消極財産の両方を持っているが、どちらが多いのかをすぐに確定することができない場合です。消極財産の限度で弁済すればよいので、もし消極財産のほうが多いことが明らかになっても、相続人は不足分を自分の財産を用いて弁済する必要がありません。さらに、消極財産をすべて弁済した後に積極財産が残った場合、相続人はその積極財産を相続できるという点も、限定承認のメリットしてあげられます。

そして、家庭裁判所で限定承認が受理されると、限定承認をした相続人(相続人が複数の時は、申述の受理と同時に選任された相続財産管理人)が、相続財産の清算手続きを行います。

【相続放棄は相続の全面拒否である】

相続放棄とは、相続人が被相続人の相続財産の相続を全面的に拒否する行為をいいます。相続放棄は、自分のために相続があったことを知った時から3ヶ月以内(後述する熟慮期間のこととです)に、家庭裁判所に対する相続放棄の申述によって行うことが必要です。家庭裁判所が相続放棄の申述を受理することで、申述をした相続人は、その相続に関して最初から相続人でなかったものと扱われます。

相続放棄については、限定承認とは異なり、1人で行うことができます。一部の相続人に法定単純承認が生じた場合や、単純承認をした相続人がいる場合でも、相続放棄をすることは可能です。

相続人が相続放棄を行うと、他の相続人の法定相続分が変動する場合があります。たとえば、夫が死亡して、相続人として妻と子1人がいたとした場合、妻の法定相続分は2分の1、子1人の法定相続分は2分の1です。しかし、子が相続放棄をした場合、他に相続人がいなければ、妻がすべての相続財産を相続します。もし夫の両親がいたとすれば、子の相続放棄後は、妻の法定相続分が4分の3、両親の法定相続分が4分の1(父母がそれぞれ8分の1を相続します)になります。

このように、相続放棄によって相続人の資格を新たに取得する血族が生じる場合もあるなど、相続放棄は他の相続人への影響が大きい行為だといえます。

【どのような手続きをするのか】

相続人が、これまで述べた単純承認、限定承認、相続放棄のどれかを選択することができるのは、被相続人が死亡して相続が開始した後です。相続開始前にこれらの行為をすることはできません。

そして、どの行為をするのかを考える期間として、民法では、自分のために相続があったことを知った時から3ヶ月以内という制限を設けています。この期間制限は熟慮期間と呼ばれています。ここで、「自分のために相続があったことを知った時」とは、被相続人の死亡により相続が開始することと、自分が相続人になることの両方を認識した時点を指すと考えられています。

相続人がどの行為をするのかを示さずに熟慮期間を経過すると、単純承認をしたと扱われます。(法定単純承認)。限定承認や相続放棄をする相続人は、熟慮期間の経過前に、家庭裁判所に申述をすることが求められます。相続財産の調査などに時間がかかり、熟慮期間の経過前に限定承認や相続放棄をするための判断資料を得られないときは、必ず家庭裁判所に「期間の伸長の申立て」をしなければなりません。

この記事は相続を考えている人、又は相続の対策を考えている人のために、参考になればと書かれています。相続について、ご質問、ご相談があれば、お気軽に「相続について教えて欲しい」とご連絡ください。「相続」のアドバイザーがお答えします。あなたの大切な「相続」をより良き「相続」にしていただくために、相続のアドバイスさせていただきます!

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。