【相続】登記申請の必要書類

2021/09/01

目次

【どんな書類が必要になるのか】

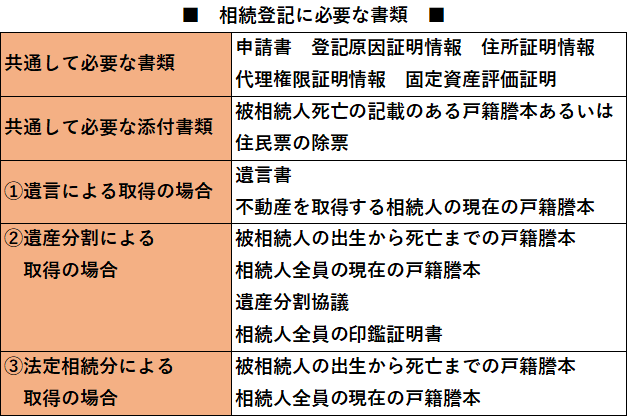

相続登記を申請するときは、さまざまな書類をまとめて、法務局へ提出する必要があります。必要となる書類の種類は、登記申請書に加えて、次のような4種類に分けることができます。

・相続を証明する書類(登記原因証明情報)

・所有権を取得する相続人の住民票の写しなど(住所証明情報)

・司法書士などの代理人に登記申請を依頼する場合は委任状(代理権限証明情報)

・登録免許税を計算するための固定資産評価証明書

登記申請書は、法務局のホームページなどから取得することが可能です。登記原因証明情報は、相続登記においては遺産分割協議書や遺言書などが利用されます。相続登記におけるおもな不動産の取得原因には、①遺言、②遺産分割、③法定相続分の3種類があります。すべての申請に共通の書類として、被相続人の住民票の除票の写し(登記名義人と被相続人の同一性を確認するため)、不動産を取得する相続人の住民票の写し(現住所を確認するため)が必要です。

以下では、相続登記のパターンに応じて、それぞれの手続きに必要とされるおもな添付書類について説明していきます。

【遺言による不動産の取得】

遺言書が遺されている場合は、何よりもまず、登記原因証明情報として遺言書が必要です。遺言書の提出に際して、公正証書遺言以外の場合、たとえば自筆証書遺言や秘密証書遺言の場合は、家庭裁判所の検認済証明書を添付しなければなりません。したがって、遺言書の検認をしていない公正証書遺言以外の遺言書は、相続登記の申請には利用できません。なお、自筆証書遺言の保管制度(2020年7月頃までに導入予定)を使用した遺言書については、例外的に検認済証明書の添付が必要になります。

遺言に基づく相続登記は、遺言書が真正であることが重要になりますので、遺言書の原本を提出しなければなりません。ただし、遺言書のコピーを添付するなど、所定の手続きをすることで、相続登記の手続き完了後に、遺言書の原本の返却を受けることができます。これを原本還付と呼んでいます。

遺言書とともに、登記原因証明情報として、遺言書で指定された相続登記の申請書(相続人)と被相続人の出生から死亡までの連続した戸籍謄本(除籍謄本や改製戸籍謄本が必要なこともあります)と、相続人の現在の戸籍謄本を提出しなければなりません。

なお、被相続人や相続人の戸籍謄本などは相続関係説明図(被相続人と相続人の関係を図示した書類のこと)を提出することによって、相続登記の完了後に返還を受けることができます(原本還付)。

【遺産分割による不動産の取得】

遺産分割をしたときは、登記原因証明情報として、次のような相続人全員が遺産分割に参加した事実を証明する書類が必要です。

・被相続人の出生から死亡までのすべての戸籍謄本(除籍謄本や改製原戸籍謄本が必要なこともあります)

・相続人全員の現在の戸籍謄本

・遺産分割協議書(相続人全員が署名して実印で押印)

・相続人全員の印鑑証明書

なお、遺産分割協議書のコピーや相続関係説明図を提出すれば、原本還付を受けることができる点は、遺言による場合と同様です。

遺産分割が審判や調停による場合は、遺産分割協議書の代わりに、審判調書や調停調書を提出します。

【法定相続分に基づく不動産の取得】

民法で定められた法定相続分に基づいて相続登記をする場合は、登記原因証明情報として、次のような相続人全員を証明する書類が必要です。なお、相続関係説明図を提出すれば、原本還付を受けることができる点は、他の場合と同様です。

・被相続人の出生から死亡までのすべての戸籍謄本(除籍謄本や改製原戸籍謄本が必要なこともあります)

・相続人全員の現在の戸籍謄本

【相続分不存在証明書とは】

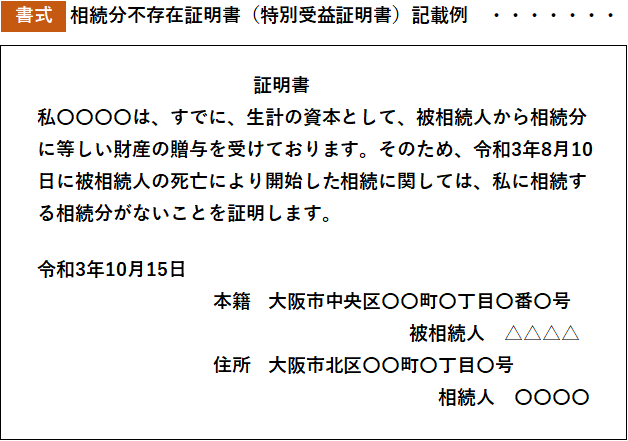

遺産分割による相続登記の手続きにおいて、特定の相続人が、被相続人の生前に財産の贈与を受け、あるいは遺贈により相続分を超える財産を取得した(特別受益といいます)ことで、相続分がゼロになる場合があります。このとき、相続分がゼロの相続人が、自分の相続分がないことを証明する相続分不存在証明書を作成し、これを申請書が相続登記の添付書類として提出することがあります。

相続分不存在証明書は、相続人が1人で作成できるため、手続きが容易でありながら、実質的にその相続人が相続を放棄したのと似た効果を得られるため、事実上の放棄とも呼ばれています。なお、遺産分割協議書に特定の相続人の相続分がゼロという事実を明記した場合は、別途に相続分不存在証明書の作成・提出は不要です。

【登録免許税とは】

相続登記を申請する際は、法務局に登録免許税を納めます。登録免許税の納付方法は、原則として、登録免許税に相当する金額の収入印紙を登記申請に貼り付けて提出することになります。

登録免許税の金額は、登記手続きの種類に応じて異なります。相続登記の場合は、不動産の価格(固定資産評価額)の4/1000の金額が登録免許税です。土地も建物も同様に計算します。たとえば、固定資産評価額2000万円の土地を相続した場合、登録免許税は「2000万円×4/1000=80000円」になります。

なお、2018年の税制改正(2018年4月1日施行)により、相続登記の登録免許税の免税措置が認められています。たとえば、土地の所有者Aが死亡し、土地をBが相続したが、Bが相続登記をしないで死亡し、Cが土地を相続したとします。この場合、相続登記は「A→B」「B→C」の順番にすることを要しますが、2018年4月1日から2021年3月31日までの間に、Cが土地について「A→B」の相続登記を申請する場合は、登録免許税が不要になるという免税措置です。この免税措置により、Cは「B→C」という自分への登記申請の登録免許税を納付するだけで、相続登記を申請することが可能になります。

相続登記の申請は、相続人自身が行うこともできます。しかし、必要な手続きが煩雑であることも事実ですので、司法書士に登記申請を依頼することが多いでしょう。この場合、登録免許税などの費用とは別に、司法書士に対する報酬が必要になります。

【登記申請書を準備する】

遺産分割協議の成立により、被相続人Aの土地を相続人Bが相続する場合を例にして、登記申請書の記載を見ていきましょう。

登記申請書には、登記の目的として「所有権転移」と記載します。登記原因には、Aが死亡した日を記入し、その横に「相続」と記載します。申請人として、Bの住所と氏名を記載します。添付書類hあ、被相続人の住民票の除票の写し、申請者の住民票の写し、Aの出生から死亡までのすべての戸籍謄本、遺産分割協議書、相続人全員の印鑑証明書などです。課税価格には、固定資産評価証明書に「価格」また「評価額」として記載されている価格を記入します(千円未満は切り捨て)。登録免許税には、課税価格に4/1000を乗じた金額(百円未満は切り捨て)を記載します。

書式 登記申請書記載例

http://houmukyoku.moj.go.jp/homu/content/001189452.pdf

この記事は相続を考えている人、又は相続の対策を考えている人のために、参考になればと書かれています。相続について、ご質問、ご相談があれば、お気軽に「相続について教えて欲しい」とご連絡ください。「相続」のアドバイザーがお答えします。あなたの大切な「相続」をより良き「相続」にしていただくために、相続のアドバイスさせていただきます!

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。