【相続】宅地の評価

2021/09/30

目次

【宅地の評価方法には路線価方式と倍率方式がある】

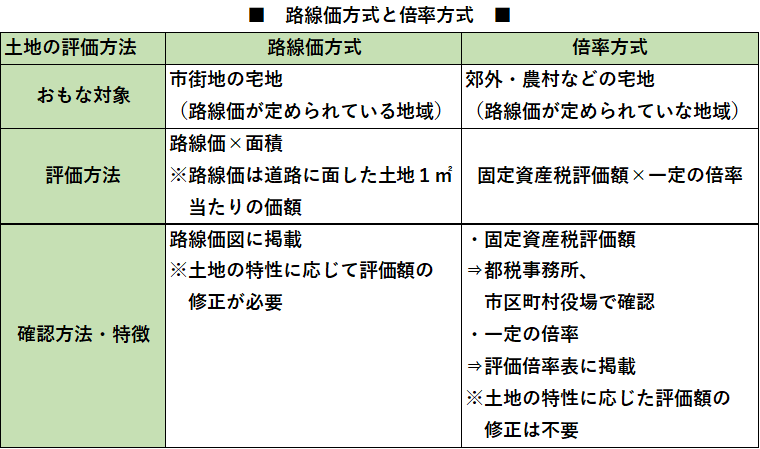

宅地の評価方法は路線価方式と倍率方式の2種類があり、どちらかの方法で評価することになっています。どちらを採用するかは自由に選べるものではなく、その土地の所在地に路線価が定められているか否かによって決められています。

一般的に、路線価の定めがある市街地にある宅地は路線価方式、路線価の定めがない市街地以外の地域(郊外や農村部など)は倍率方式で評価します。

どちらで評価すべきか迷う場合には、最寄りの税務署に確認するのが良いでしょう。

①路線価方式

路線価とは、道路に面した土地の1㎡当たりの標準価額のことで、路線価に宅地の面積を掛けて土地の評価額を計算するのが路線価方式です。おもに市街地にある路線価が定められた宅地に適用されます。各地域の路線価は「路線価図」という地図に記載されています。路線価図は各税務署で閲覧できる他、国税庁のホームページにも掲載されています。路線価は1月1日を基準日として毎年改定されますが、相続税における土地の評価は、死亡した年(相続が開始した年)を基準にするため、死亡した年に対応する路線価図を参照する点に注意が必要です。

路線価方式の場合は、原則として「路線価×面積」が土地の評価額になりますが、土地の特性(土地の形状や道路に面しているかどうかなど)に応じて評価額の修正があります。

②倍率方式

倍率方式とは、宅地の固定資産税評価額に、地域ごとに定められている一定の倍率を掛けて、土地の評価額を計算する方式です。路線価が定められていない地域(おもに市街地以外)にある宅地に適用されます。固定資産税評価額を知りたい場合は、都税事務所や市区町村役場で確認することができます。また、計算に用いる「一定の倍率」を知りたい場合は、各税務署に問い合わせるか、路線価図といっしょに国税庁のホームページに掲載されている「評価倍率表」でも確認することができます。評価倍率表についても、路線価図と同じく、被相続人が死亡した年のものを参照します。

なお、倍率方式は計算が簡単な反面、路線価方式のような土地の特性に応じた評価額の修正はありません。

【路線価図の見方】

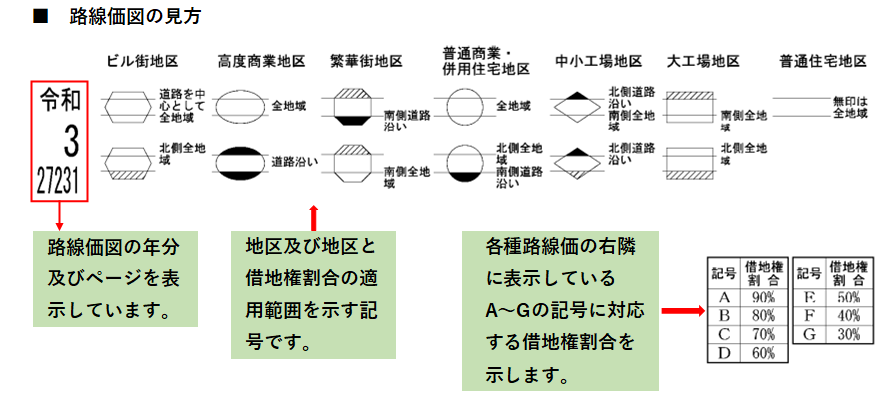

実際に路線価図を見てみると、いろいろな数字や図・記号が並んでいます。複雑そうに見えますが、一つひとつの意味を知ることで読み取ることができます。最初に、評価したい土地の場所を確認します。町丁名と街区番号の表示がありますので、それをもとに探します。

次に、その土地に面している道路を見ると、数字とアルファベットが書かれていることがわかります。この数字が路線価で千円単位になっています。アルファベットは借地権割合を示しています。これは、借地や貸宅地の場合の評価に使うものです。例えば「230D」と記載されている場合、路線価は23万円、借地権割合は60%とわかるのです。路線価は両脇の矢印の伸びている範囲まで適用されます。

他に、路線価が丸やひし形の記号の中に書かれている箇所がありますが、この記号は「地区区分」を表し、繁華街地区や普通地区など7つに区分されています。路線価方式の計算では、土地の形状や道路への接面状況などに応じて評価額の修正を行うことがありますが、その際にこの地区区分の判定が必要になります。

なお、記号の上下・左右に黒塗りや斜線が引かれている場合には注意が必要です。記号の黒塗りになっている部分は、黒塗りになっている側の路線の道路沿いのみが、地区区分に該当するという意味です。そして、斜線が引かれている部分は、その部分については地区区分から除かれるということを表しています。

【評価額を修正する際の計算方法】

前述した路線価方式により、評価額を修正する際の具体的な計算方法について見ていきましょう。市街地にある土地の場合、その土地の面している道路に設定されている路線価に、その土地の面積を掛けることで評価額を算出できます。

土地の評価額=路線価×面積

しかし、実際の土地の価値は、形状、立地などその使い勝手に大きく左右されるものです。たとえば、きれいな長方形をしている土地は、ゆがんだ形の土地よりも使い勝手がよく評価は高くなります。そこで、路線価方式では、それぞれの土地の特性に応じて評価額を修正することになっています。ここでは、代表的な修正計算を取り上げます。

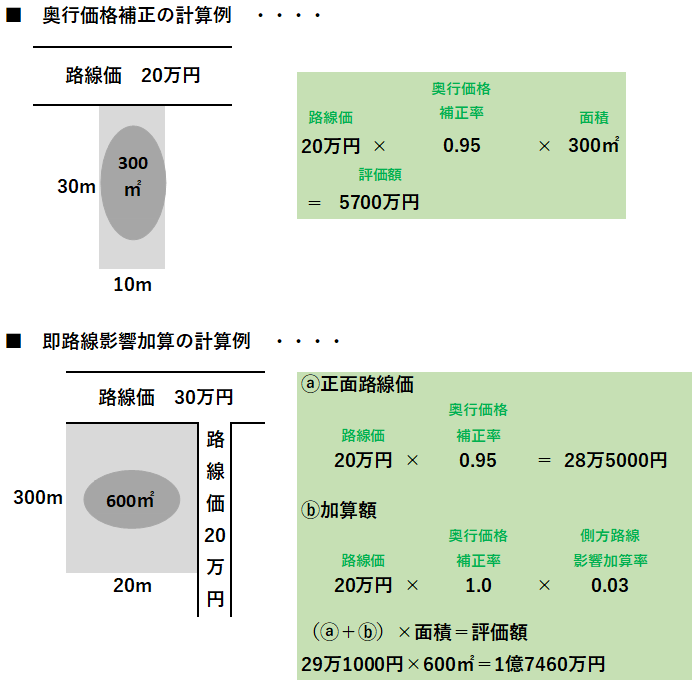

・一方向のみ道路に接した宅地

同じ面積の土地でも、道路に対する奥行の長短によって使い勝手は変わります。そこで、土地の奥行距離に応じて路線価を修正することを奥行価格補正といいます。この修正では「奥行価格補正率」を用います。この表は上に地区区分、左に奥行距離が示されており、両者が交差したところの数値が奥行価格補正率となります。通常の土地の評価額に、この奥行価格補正率を掛けて評価額の修正を行います。

土地の評価額=路線価×奥行価格補正率×面積

具体例で考えてみましょう。普通住宅地区で面積が同じ300㎡の土地があるとします。路線価は20万円とします。奥行距離が10mの場合は補正率が1.0(修正なし)です。評価額=20万円×1.0×300㎡=6000万円となります。一方、奥行30mの場合は補正率が0.95です。評価額=20万円×0.95×300㎡=5700万円となります。同じ面積であっても、奥行距離に応じて評価額が異なることがわかります。

特に、間口距離に比べて奥行距離が長い土地に関しては「奥行長大補正率表」に基づく、奥行長大補正率を掛けることによって、さらなる調整が必要になります。つまり、奥行が長大な土地については、より節税が可能な場合があるということです。前述の例で、普通住宅地区で面積が300㎡の土地(路線価は20万円)で、奥行距離が30mであり、さらに間口距離が12mであったという例を考えてみましょう。この場合、間口距離に対して奥行距離の比率が2.5倍の、奥行が長大な土地に該当しますので、奥行長大補正率0.98を乗じて、さらなる調整が必要になります。したがって、評価額=20万円×0.95×300㎡×0.98=5586万円ということになります。

・二方向が道路に接した宅地

角地は、住宅にしても商業施設にしても利用価値が高いとされます。その評価を価格に反映させる修正を側方路線影響加算といいます。計算は次のように行います。

ⓐ二方向が道路に面しているため路線価が二つありますので、奥行価格補正後の価格が高い方を正面路線価とします。

ⓑ次に、正面路線価とならなかった方(側方路線価)に奥行価格補正を行い、そこにさらに「側方路線影響加算」を掛けます。ⓐにⓑを加えたものがこの角地の1㎡当たりの路線価となり、これに面積を掛けて評価額を算出します。

その他、2つの道路に挟まれた土地も、角地と同じく評価が高くなります。この修正を「二方路線影響加算」といいます。計算の方法は側方路線影響加算と同じですが、側方路線価の補正には「二方路線影響加算率」を用います。

この記事は相続を考えている人、又は相続の対策を考えている人のために、参考になればと書かれています。相続について、ご質問、ご相談があれば、お気軽に「相続について教えて欲しい」とご連絡ください。「相続」のアドバイザーがお答えします。あなたの大切な「相続」をより良き「相続」にしていただくために、相続のアドバイスさせていただきます!

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。