【相続】不動産の評価

2021/09/30

目次

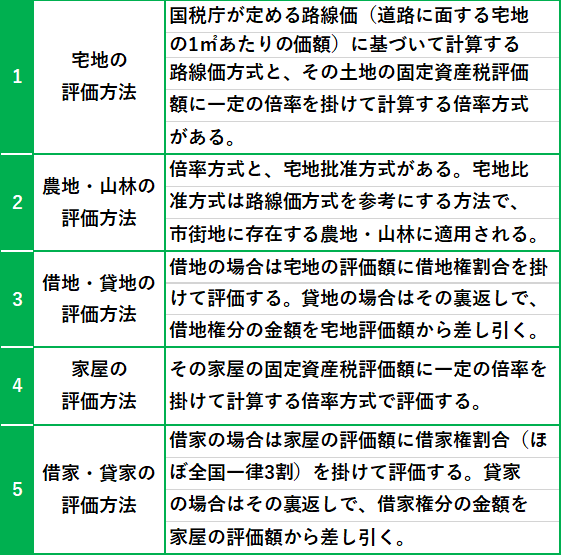

【不動産の評価方法は種類(地目)ごとに異なる】

一口に不動産といってもその種類はさまざまで、それぞれに異なる評価方法が定められています。おもなものは次図のとおりです。

土地の評価額がいくらになるかとうのは大きな問題です。不動産の売買にしろ相続税の課税にしろ、基本となるのは評価額だからです。土地の時価には、次の4つの種類があります。それぞれに適用すべき場面が異なりますので、その計算方法と適用すべきケースを把握する必要があります。順番に見ていきましょう。

①取引価格(実勢価格・売買価格額)

現実の取引価格に基づく価額です。不動産の売買に用いられます。決まった計算方法があるわけではありませんが、近隣・類似の取引事例などがから「相場」と呼ばれる金額があるのが通常です。不動産業者等に査定を依頼すればおおよその額が把握できます。

②地価公示価格(標準価額)

地価公示法に基づく毎年1月1日を基準に設定される、全国の基準値の価額です。具体的に何かに使われるための金額ではなく、一般の土地の取引きに対する指標として設定されています。そのため、①とだいたい同額になることが多いといえます。

③相続税評価額(路線価)

相続税または贈与税の課税に適用される価額です。路線価は、市街地の道路(路線)ごとに、そこに面する土地1㎡あたりの価額として設定されます。1月1日時点を基準として毎年改定され、7月1日に公表されます。具体的な価額については、地価公示価格の約80%を目安に設定されます。

④固定資産税評価額

固定資産税等の課税に適用される価額です。それぞれの市町村が決定し、3年に一度評価替えが行われます。具体的な価額については、地価公示価格の約70%を目安に設定され、毎年送られてくる固定資産税納付書を見て確認することができます。

相続税の計算で用いられるのは③の相続税評価額ですが、相続税評価額が一般的な時価より低くなっている(約80%程度)のには理由があります。これは相続税評価額(路線価)による土地の評価額が、実際の時価を上回ることがないように余裕を持たせているからです。相続評価額(路線価)が実際の時価を上回ると過度な相続税の負担が発生することになるため、そのような状況が発生しないよう配慮しているのです。

この記事は相続を考えている人、又は相続の対策を考えている人のために、参考になればと書かれています。相続について、ご質問、ご相談があれば、お気軽に「相続について教えて欲しい」とご連絡ください。「相続」のアドバイザーがお答えします。あなたの大切な「相続」をより良き「相続」にしていただくために、相続のアドバイスさせていただきます!

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。