【相続】貸宅地や貸家などの評価

2021/10/07

目次

【借地についての評価】

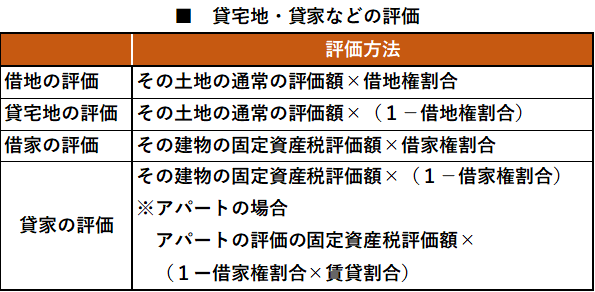

借りている土地を相続した場合、それが借地権の設定されている土地(借地)である場合は相続税の課税対象になります。借りている土地でも借地権が設定されていなければ相続税はかかりません。

借地権とは、自らの建物を所有するため、他人(貸主)の土地に設定された賃借権や地上権のことです。貸主から一方的に退却を迫られるなど借地人の不利益を防ぐため、借地借家法などの法律で手厚く保護されており、相続税上も相続財産として扱うことになります。

とはいえ、自分で所有している土地と異なり、借地の使用には制限がかかります。そのため、通常の土地の評価額に「借地権割合」を掛けて減額したものが評価額になります。借地権割合は地域によって定められており、路線価図上にAからGまでの7区分で表示されています。

【貸宅地についての評価】

反対に、他人に貸している土地を相続するケースもあります。それが借地権の設定されている土地(貸宅地や貸地)である場合、借地権の権利が保護されており、貸主はその土地を勝手に処分することはできないため、土地の通常の評価より価値が下がると考えます。貸宅地の評価額は、通常の土地の評価額から、借地人の持っている権利分を金額を差し引きます。

【家屋についての評価】

家屋の評価は、固定資産税評価額に一定の倍率(現在は全国一律で1倍)を掛ける「倍率方式」で計算します。家屋のうちマンションの場合は、土地と建物の2つで構成されていますので、別々に評価額を計算した上で、それらを合計します。土地についてhあ、土地全体の評価額に自分の持分割合を掛けたものが評価額です。建物については、各戸ごとの固定資産税評価額が定められていますのでそのまま使います。

【貸家についての評価】

他人に貸している家屋(貸家)は貸宅地と同じように考え、通常の家屋の評価額から減額します。まず、固定採算税評価額に国税庁が定める「借家権割合」を掛けたものを借家の評価額とします。この借家の評価額の分だけ貸家の評価額が減額される(貸家の評価減額)ことから、固定資産税評価額から評価減額を差し引きます。その金額が貸家の評価額になります。現在、借家権割合については、それだけ貸主の処分権が制限される割合が少ないと考えるのです。この場合、貸家の評価減額に「賃貸割合」を掛けるため、アパートの場合における貸家の評価額は下図のようになります。

この記事は相続を考えている人、又は相続の対策を考えている人のために、参考になればと書かれています。相続について、ご質問、ご相談があれば、お気軽に「相続について教えて欲しい」とご連絡ください。「相続」のアドバイザーがお答えします。あなたの大切な「相続」をより良き「相続」にしていただくために、相続のアドバイスさせていただきます!

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。