【相続】小規模宅地の特例

2021/10/04

目次

【どんな特例なのか】

相続財産の中に被相続人が事業用や居住用に使っていた土地が含まれる場合、それは遺族にとって生活の基盤となる財産であり、簡単に処分できるものではありません。たとえば、被相続人の土地に事務所や工場などを設置し、事業を営んでいた場合、高額な相続税が課されれば、その支払いのために土地を手放さざるを得なくなり、事業が継続ができなくなるといった事態が起こり得るのです。居住用であれば、遺族が住む場所を失うことも考えられます。そういった事態を防ぐために、相続した事業用や居住用の宅地等について、一部の面積を一定割合減額して評価できる小規模宅地の特例があります。

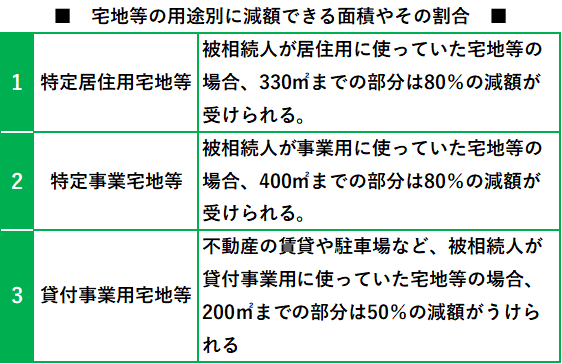

具体的には、以下のように、宅地等の用途別に減額できる面積やその割合が定められています。

【どんなことが要件になっているのか】

小規模宅地等の特例の適用を受けるためには、いくつかの要件があります。まず、被相続人が居住用あるいは事業用に使っていた宅地等を相続人が取得し、申告期限まで居住あるいは事業を継続していることが必要です。また、居住用宅地等については適用される相続人に制限があります。具体的には①配偶者、②同居の親族、③3年以上自分の持ち家に住んでいない親族が対象です。③の適用にはさらに条件があり、①②の両方がいない場合に限られます。

ただし、③の要件については、持ち家の名義を変更して強引に適用を受けるなど、制度の濫用が問題になっていました。この点については、平成30年度の税制改正により適用要件が厳格化され、相続開始3年以内に3親等内の親族の所有する家屋や自身の経営する会社の所有していた者が、小規模宅地の特例の適用対象外になりました。

また、相続開始前3年以内に新たに貸付事業の用に供された貸付事業用宅地等についても適用対象外になりました。ただし、相続開始の日まで3年を超えてもから貸付事業を行っている場合は除きます。

【具体定でみる】

居住用宅地等を例に、具体的なケースを見てみましょう。

ます、敷地面積が特例範囲内のケースを考えてみましょう。面積300㎡で評価額5000万円の居住用宅地等の場合、5000万円×80%=4000万円の評価減です。次に敷地面積が特例範囲を超えているケースでは、面積400㎡では評価額5000万円の居住用宅地等の場合、5000万円×(330㎡/400㎡)×80%=3300万円の評価減です。

また、相続人が2人以上いるケースもあるでしょう。相続人が複数人いた場合は、一人ひとりに330㎡の特例適用が認められるわけではなく、協議の上、合計330㎡までの適用となります。

この記事は相続を考えている人、又は相続の対策を考えている人のために、参考になればと書かれています。相続について、ご質問、ご相談があれば、お気軽に「相続について教えて欲しい」とご連絡ください。「相続」のアドバイザーがお答えします。あなたの大切な「相続」をより良き「相続」にしていただくために、相続のアドバイスさせていただきます!

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。