【相続】株式や公社債の評価

2021/10/18

目次

【上場株式はどのように評価するか】

上場株式とは、金融商品取引所(証券取引所など)に上場されている株式をいいます。上場株式の評価額は、①課税時期(被相続人の死亡の日)の最終価格(終値の時価)、②課税時期の月の毎日の終値の平均時価、③課税時期の月の前月の毎日の終値の平均時価、④課税時期の月の前々月の毎日の終値の平均時価のうち最も低い価額となります。なお、課税時期に最終価格がない場合やその株式に権利落(新株を取得する権利を失った状態のこと)などがある場合には、一定の修正をすることになっています。

【公社債、利付公社債はどのように評価するか】

公社債とは、資金調達するために、国、地方公共団体、会社などが発行する債券です。公社債は、銘柄ごとに券面額100円当たりの単位で評価します。

利付公社債とは、定期的に利子が支払われる債券で、利払いは年間の一定期日に行われます。

①上場公社債(利付公社債)

利付の上場公社債は、以下の算式により評価します。(課税時期の最終価格+源泉所得税相当分控除後の既経過利息)×券面額÷100円

②非上場公社債(利付公社債)

利付の非上場公社債は、以下の算式により評価します。(発行価格+源泉所得税相当分控除後の既経過利息)×券面額÷100円

【非上場株式はどのように評価するか】

取引相場のない株式などの非上場株式は、その株式の発行会社の経営支配を有する同族株主等であれば原則的評価方式で、それ以外の株主であれば特例的な評価方式の配当還元方式により評価します。

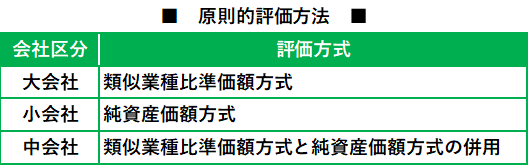

①原則的評価方式

原則的評価方式は、評価する株式を発行した会社を総資産価額、従業員数、取引金額、業種により、大会社、中会社、小会社のいずれかに区分して、次の評価方式により行います。

類似業種比準価額方式は、類似業種の株価に基づき、1株当たりの「配当金額」「利益金額」「純資産価額(簿価)」の3つで比準して評価する方法です。

純資産価額方式は、会社の総資産や負債を原則として相続税の評価に洗い替えて、その評価した総資産の価額から、負債や評価差額(株式の時価と簿価との差額のこと)に対する法人税額等相当額を差し引いた残りの金額により評価する方法です。

②特例的な評価方式の配当還元方式

同族株主等以外の株主が取得した株式については、その株式の発行会社の規模にかかわらず、特例的な評価方式の配当還元方式で評価します。配当還元方式は、その株式を所有することによって受け取る1年間の配当金額を、一定の利率(10%)で還元して、元本である株式の価額を評価する方法です。

この記事は相続を考えている人、又は相続の対策を考えている人のために、参考になればと書かれています。相続について、ご質問、ご相談があれば、お気軽に「相続について教えて欲しい」とご連絡ください。「相続」のアドバイザーがお答えします。あなたの大切な「相続」をより良き「相続」にしていただくために、相続のアドバイスさせていただきます!

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。