【相続】預金やゴルフ会員権の評価方法

2021/10/29

目次

【預金などの金銭債権の評価】

預金(貯金)などの金銭債権の評価方法については、預金と貸付金債権等によって異なります。

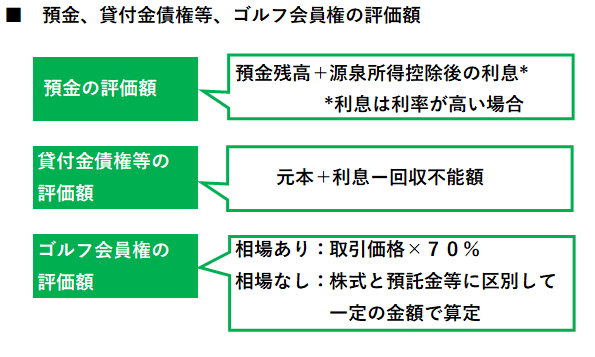

普通預金(郵便貯金)は、課税時期の残高により評価します。これに対し、定期預金(定期郵便貯金)は、利率が普通預金(郵便貯金)より高いため、課税時期の残高と同時期に解約するとした場合の利息の額から源泉徴収税相当額を控除した金額の合計により評価します。

貸付金、売掛金などの貸付金債権等の価額は、返済される予定の元本の価額とそれに対する利息の合計額で評価します。ただし、貸し付けた相手先が破産した場合などの一定の理由により、その貸付金債権等の金額の全部あるいは一部が回収できない金額については、評価額に含めないことになっています。

【ゴルフ会員権の評価】

ゴルフ会員権の評価方法は次のとおりです。

・取引相場のある会員権

課税時期の取引価格の70%に相当する金額によって評価します。

ただし、取引価格に含まれない預託金等があるときは、次に掲げる金額との合計額によって評価します。

①課税時期においてただちに返還を受けることができる預託金等

ゴルフクラブの規約などに基づいて、課税時期において返還を受けることができる金額によって評価します。

②課税時期から一定の期間を経過した後に返還を受けることができる預託金等

ゴルフクラブの規約などに基づいて返還を受けることができる金額の課税時期から、返還を受けることができる日までの期間(1年未満の端数は切り上げ)に応ずる基準年利率による複利現価の額によって評価します。

・取引相場のない会員権

①株主でなければゴルフクラブの会員となれない会員権

財産評価基本通達の定めにより評価した、課税時期における株式の価額に相当する金額によって評価します。

②預託金等を預託した株主でなければ会員となれない会員権

株式と預託金等に区分して、それぞれ次に掲げる金額の合計額によって評価します。

ⓐ株式の価額は「取引相場のない会員権」の①に掲げる方法で計算した金額

ⓑ預託金等は「取引相場のある会員権」の①あるいは②に掲げる方法で計算した金額

③預託金等を預託しなければ会員となれない会員権

取引相場のある会員権の①あるいは②に掲げる方法で計算した金額によって評価します。

この記事は相続を考えている人、又は相続の対策を考えている人のために、参考になればと書かれています。相続について、ご質問、ご相談があれば、お気軽に「相続について教えて欲しい」とご連絡ください。「相続」のアドバイザーがお答えします。あなたの大切な「相続」をより良き「相続」にしていただくために、相続のアドバイスさせていただきます!

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。