【相続】遺留分について事前に知っておくべきこと

2022/10/20

目次

【遺言のときに気を付けなければならないことって何がある?】

被相続人の遺言によって、特定の相続人にのみ財産を相続させたり、特定の人の相続財産を増やすことを定めたりすることができますが、その場合には、遺留分制度に留意して、他の相続人の遺留分を侵害しないように配慮することが重要です。まず、遺留分制度とは、遺留分を有する一定の相続人に対し、被相続人が有していた相続財産の一定割合を「遺留分」として、最低限保障する制度です。本来、被相続人は自己の財産を自由に処分することができるはずです。

他方で、相続制度は、遺族の生活保障や遺産の形成に貢献した遺族の潜在的持分の清算機能を有しているので、被相続人の財産処分の自由と相続人の利益との調整を図るため、遺留分制度が設けられました。そして、遺留分を有する相続人は、被相続人から相続によって受ける相続利益が、被相続人の遺贈又は贈与の結果、その相続人の遺留分に満たない場合には遺留分が侵害されたとして、その相続人が、受遺者又は受贈者等に対して権利を行使することで、侵害された遺留分を回復することができます。

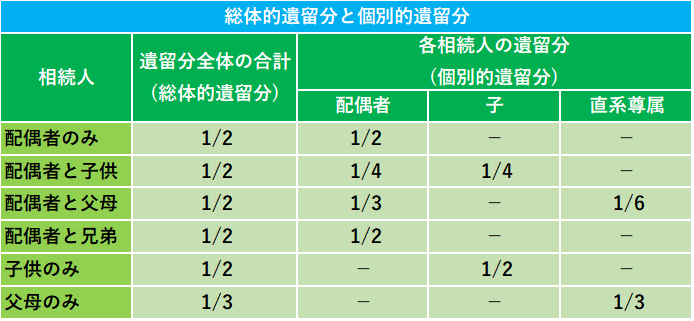

遺留分を有する遺留分権利者は、兄弟姉妹以外の相続人であり、(新民法第1042条第1項柱書(旧民法第1028条柱書))、兄弟姉妹には遺留分は認められていません。

【そもそも遺留分があると何が請求できるの?】

遺留分の法的性質について、従来は物権的請求権と判例上考えられていましたが、民法が改正されたことにより、遺留分権利者による債権的請求権とされました。物権的請求権を有しているとされていた遺留分権者は相続財産について共有持分を有しており、他の相続人の相続財産の処分には制限があったところ、債権的請求権のみ有するとされた遺留分権者はあくまで他の相続人に金銭を請求する債権的請求権を持つにとどまり、相続財産を共有しないため、遺留分減殺請求がされることによる他の相続人による相続財産の処分への制限がなくなりました。

旧民法では、遺留分減殺請求権の効果について、滅殺の対象となる遺贈又は贈与の目的財産が特定物である場合には、減殺請求によって、遺贈又は贈与は、遺留分を侵害する限度において失効し、受遺者又は受贈者が取得した権利は、その限度で当然に減殺請求をした遺留分権利者に帰属する(最判昭和51年8月30日・民集30巻7号768頁)こととされていました。すなわち、遺留分減殺請求権は、権利行使によって、裁判所の判決や当事者の協議を要せず、減殺の対象となる贈与又は遺贈が遺留分を侵害する限度で、直ちに失効してその所有権や共有持分権が遺留分権利者に帰属するという物権的効果が生じるものとされていました。遺留分減殺請求権の権利行使により物権的効果が生じる結果、減殺の対象となる遺贈の目的財産が複数ある場合には、遺留分減殺請求権の行使の結果、それぞれの財産について受遺者又は受贈者と遺留分権利者との共有関係が生ずることになりました(旧民法第1034条)。具体的には、遺贈によって自宅を取得した配偶者や事業用の財産を取得した当該事業の承継者は、他の相続人から遺留分減殺請求権を行使されると、その者と共にこれらの財産を共有することとなり、この共有関係を解消するためには、共有物の分割の手続(民法第256条、第258条)等を経なければならず、これでは相続に関する紛争を一回的に解決することが困難であると批判されていました。

また、たとえば、被相続人が特定の相続人に家業を継がせるため、株式等の事業用の財産をその者に相続させる旨の遺言があったとして遺留分減殺請求権の行使により株式等の事業用の財産が他の相続人との共有となる結果、スムーズな事業承継の障害となる場合があるとの指摘もなされていました。この点、遺留分減殺請求を受けた受遺者又は受贈者には、減殺を受けるべき限度において贈与又は遺贈の目的財産の価額を弁償して返還を免れるという価額弁償権(旧民法第1041条)も存在していましたが、受遺者又は受贈者が返還を免れるためには、現実の価額弁償ないし弁済の提供を要するものとされていました(最判昭和54年7月10日・民集33巻5号562頁)。

それゆえ、贈与又は遺贈の目的財産が未公開株式や事業用の財産の評価に争いがあるような場合には、訴訟が終結するまでに一定の時間がかかり、この間、共有関係が解消されなくなるため、会社の意思決定に支障が生じたり、事業用不動産を担保にした資金調達に支障が生じたりするおそれがありました。そこで、このような弊害を解消するため、新民法では、遺留分減殺請求権について規定していた旧民法第1031条を削除して、第1046条を新設することとし、「遺留分侵害額請求権」として、遺留分権利者が権利を行使することにより、受遺者又は受贈者に対して遺留分侵害額に相当する金銭の支払を請求することができるという金銭債権を取得すると定めました。

上記の個別的遺留分に「遺留分を算定するための財産の価額」を乗じたものが、各相続人の遺留分となります。「遺留分を算定するための財産の価額」は新民法第1043条に定められており、

「被相続人が相続開始の時に有した財産の価額」+「贈与した財産の価額」-「債務の全額」

とされています。なお、旧民法においては、加算の対象となる「贈与した財産の価額」については、相続人に対して生前贈与がなされた場合、負担付贈与がなされた場合、不相当な有償行為がなされた場合については、明確な規定がなく解釈に委ねられていた点がありましたが、新民法では、これらの点について明文で規定を設け、算定方法が明確化しました。具体的には、一般の贈与については1年前の贈与(ただし、当事者双方が遺留分権利者に損害を与えることについて知っていた場合である、害意のある場合は期間制限なし(新民法第1044条第1項後段、第3項))とされ(新民法第1044条)、相続人に対する婚姻もしくは、養子縁組のため又は生計の資本として受けた贈与に関しては10年前のものが(新民法第1044条第3項)「贈与した財産の価額」に含まれると定められました。

条文

民法

(共有物の分割請求)

第256条 各共有者は、いつでも共有物の分割を請求することができる。ただし、5年を超えない期間内は分割をしない旨の契約をすることを妨げない。

2 前項ただし書の契約は、更新することができる。ただし、その期間は、更新の時から5年を超えることができない。

(裁判による共有物の分割)

第258条 共有物の分割について共有者間に協議が調わないときは、その分割を裁判所に請求することができる。

2 前項の場合において、共有物の現物を分割することができないとき、又は分割によってその価格を著しく減少させるおそれがあるときは、裁判所は、その競売を命ずることができる。

(遺留分の帰属及びその割合)

旧第1028条 兄弟姉妹以外の相続人は、遺留分として、次の各号に掲げる区分に応じてそれぞれ当該各号に定める割合に相当する額を受ける。

1 直系尊属のみが相続人である場合被相続人の財産の3分の1

2 前号に掲げる場合以外の場合被相続人の財産の2分の1

(遺贈又は贈与の減殺請求)

旧第1031条 遺留分権利者及びその承継人は、遺留分を保全するのに必要な限度で、遺贈及び前条に規定する贈与の減殺を請求することができる。

(遺贈の減殺の割合)

旧第1034条 遺贈は、その目的の価額の割合に応じて減殺する。ただし、遺言者がその遺言に別段の意思を表示したときは、その意思に従う。

(遺留分権利者に対する価額による弁償)

旧第1041条受贈者及び受遺者は、減殺を受けるべき限度において、贈与又は遺贈の目的の価額を遺留分権利者に弁償して返還の義務を免れることができる。

2前項の規定は、前条第1項ただし書の場合について準用する。

(遺留分の帰属及びその割合)

第1042条 兄弟姉妹以外の相続人は、遺留分として、次条第1項に規定する遺留分を算定するための財産の価額に、次の各号に掲げる区分に応じてそれぞれ当該各号に定める割合を乗じた額を受ける。

1 直系尊属のみが相続人である場合3分の1

2 前号に掲げる場合以外の場合2分の12相続人が数人ある場合には、前項各号に定める割合は、これらに第900条及び第901条の規定により算定したその各自の相続分を乗じた割合とする。

(遺留分を算定するための財産の価額)

第1043条 遺留分を算定するための財産の価額は、被相続人が相続開始の時において有した財産の価額にその贈与した財産の価額を加えた額から債務の全額を控除した額とする。

2 条件付きの権利又は存続期間の不確定な権利は、家庭裁判所が選任した鑑定人の評価に従って、その価格を定める。

第1044条 贈与は、相続開始前の1年間にしたものに限り、前条の規定によりその価額を算入する。当事者双方が遺留分権利者に損害を加えることを知って贈与をしたときは、1年前の日より前にしたものについても、同様とする。

2 第904条の規定は、前項に規定する贈与の価額について準用する。

3 相続人に対する贈与についての第1項の規定の適用については、同項中「1年」とあるのは「10年」と、「価額」とあるのは「価額(婚姻若しくは養子縁組のため又は生計の資本として受けた贈与の価額に限る。)」とする。

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。