【相続】相続税対策としての養子縁組の注意点

2022/10/19

目次

【相続税の節税の基本は、お金に余裕があるかどうか】

相続税対策においては、以下の節税方法が王道の方法として挙げられます。

・生前贈与

・生命保険の契約

・不動産の購入等

しかし、これらの方法の欠点として、どれも現金や預金といった「お金」が減ることが挙げられます。したがって、相続税の節税を行う前には現時点で亡くなった場合の相続税額の試算を行って、相続税を支払うことができる余力(お金)があるかを確認します。なぜなら、お金が無ければこれらの節税方法を使うことができないからです。

【お金が減らない相続税の節税方法】

上記で説明したように、相続税の節税を行う場合、お金を減らす方法が王道です。その一方で、お金が減らない相続税の節税方法も中には存在します。

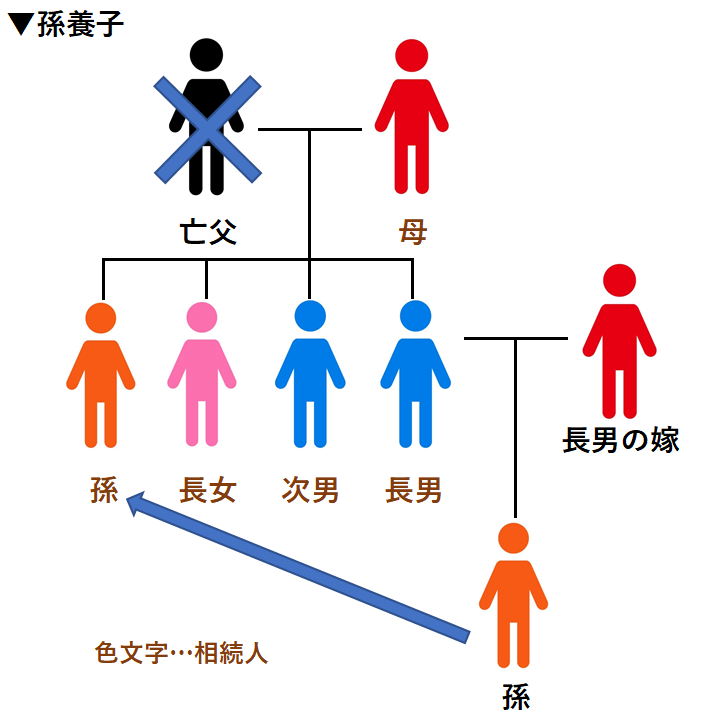

たとえば、「養子縁組」という方法です。この方法は次の節税効果(一例)を生み出すため、高齢の方が自分の孫を自分の養子とする方法(孫養子)を行うことがあります(以下の図を参照)。

①相続税の基礎控除額が600万円増える

相続税の基礎控除額は、3,000万円+600万円×法定相続人の数によって算定されます。したがって、高齢の方が、本来相続人でない自分の孫を自分の養子とした場合においても法定相続人が1人増えることとなり、基礎控除額が600万円増加します。これはつまり、仮に相続税の税率が50%とした場合には、単純計算で300万円(基礎控除額600万円×税率50%=節税効果300万円)の相続税が減ることと同じですので、大きな節税効果を生み出します。

②生命保険金の非課税限度額が500万円増える

被相続人の死亡によって取得した生命保険金等で、その保険料を被相続人が負担していたものは相続税の課税対象となります。しかし、この死亡保険金の受取人が相続人(相続を放棄した人や相続権を失った人は含まれません)である場合、全ての相続人が受け取った保険金の合計額に対し、以下の非課税限度額が設けられています。

500万円×法定相続人の数=非課税限度額

※非課税限度額・・・1人当たりではなく、相続人全員が使える非課税限度額の総額

つまり、養子を1人増やすことによって生命保険金の非課税枠が500万円増えます。よって、生命保険金の非課税枠を最大まで使った場合には、非課税枠500万円×税率分(税率50%の場合は250万円)の節税効果を生み出します。

③相続税率の引き下げ効果がある

相続税の税率は、法定相続人が、法定相続分に応じて財産を取得したと仮定した場合の財産額に応じて適用される税率が決まります。そのため、養子縁組によって法定相続人が増えると、1人あたりの法定相続分に応じた財産額が少なくなるため、適用される相続税率が大きく下がる可能性があります。よって、財産が多額にある場合、養子縁組を行うことで税率の引き下げ効果(節税効果)が見込まれます。

このように、養子縁組による節税効果は数百万円以上になることもありますので、うまく活用できれば、お金を減らすことなく大きな節税効果を生み出すことができます。ただし、法定相続人として計算できる養子の数は無制限ではなく、次の制限があります(相続税法第15条)。

1.被相続人に実の子供がいる場合

一人まで

2.被相続人に実の子供がいない場合

二人まで

上記の他にも細かいルールがありますが、実の子供がいる家庭において、養子縁組で節税効果を生み出すことができるのは通常一人までと覚えておけば良いでしょう(節税目的で養子縁組を行う場合、通常は上記1番に該当するため)。

【養子縁組は危険もいっぱい】

「相続税の節税のために孫を養子にすべきか」と言われれば、あまりお勧めはできません。なぜなら、孫が乗り気でなかったり、孫を養子にして相続人が増えることによって、財産の分け方でもめる可能性が高くなるからです。

先ほどの図のように、被相続人に子どもが何人もいる場合、本来相続人となる方(二男、長女)にとっては、甥や姪(被相続人にとっての孫)が自分の兄弟になることに違和感があるかもしれません。また、相続人が増える(孫が養子になる)ことによって、二男や長女の立場から見れば、「自分がもらえる財産が減ってしまうのでは」という危機感を抱き、争いが起きる可能性もあります。もし養子縁組を行う場合には、遺言書の作成や家族間での話し会いなど、相続税対策の事前、事後にしっかりとケアを行っておくことが重要です。家族の仲は、いくらお金を積まれても買うことができません。相続税の節税を中心に考えるのではなく、家族仲を守ることを優先し、お金に余裕がある場合は節税を考えてみるというスタンスが良いでしょう。

なお、その他、孫養子は基本的に相続税の二割加算の対象になるという注意点があるため気をつけてください。

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。