住宅ローン控除制度を使うなら「今」、家を買うなら、令和3年は真剣に考えるとき!

2021/02/08

目次

【住宅ローン控除は何が有利なのかを知っておこう】

住宅ローン控除というのは、簡単に言えば、ローンを組んで家(マンション含む)を買った場合、ローン残高の1%分の税金を還付する、という制度です。

例えば、2千万円のローンを組んで家を購入した場合、2千万円の1%、つまり20万円が還ってくるのです。税金が20万円安くなるというのは、相当に有利な制度だと言えます。

住宅ローン控除は、所得税減税効果の「スーパースター」です!

ここで、重要な「キーワード」をご紹介します。それは、「所得控除」と「税額控除」です。共に所得税は安くなりますが、そのインパクトが違うのです。

まず、所得税はどのように計算されるかを知りましょう。

所得税額を計算するにあたり、実は「控除」という言葉が3回出てきます。控除というと、難しい言葉に感じますが、要は「差し引く」ということです。

①給与所得控除

②所得控除

③税額控除

【所得税計算の順番】

所得税の計算の際に、まず給与収入から計算が始まります。総収入、いわゆる額面というものです。

この総収入からサラリーマンにもみなし経費のようなものが認められています。これを所得控除といい、収入の金額によって決められています。個人事業主の方が収入から必要経費を差し引くのと同様、会社員・公務員にも給与収入から給与所得控除を差し引くことができます。

次に所得控除というものがあります。例えば、基礎控除という誰にでも認められているものや、社会保険料控除、配偶者控除、扶養控除、生命保険料控除、医療費控除などがあります。これは、本人や家族の状況、災害や病気といった個人の事情によって、税の負担を軽くする制度です。全部で14種類あります。

所得税は、総収入額から給与所得控除を行い、さらに所得控除を行い、残った課税所得に税率を掛けて算出します。

そして、最後に税額控除です。計算された所得税額から直接控除してくれるのが、税額控除、つまり住宅ローン控除なのです。

例えば、扶養控除は38万円です。扶養控除を一人増やした場合、所得を38万円減額することができます。税金というのは、所得に税率を掛けたものであり、普通のサラリーマンの税率は10~20%なので、38万円の所得控除を受けても、実際に安くなる税金は、5万円程度です。

ところが、税額控除の場合、所得ではなく、所得税そのものを減らしてあげますよ、という制度なのです。20万円の税額控除を受けたならば、税金そのものが20万円安くなるということなのです!

【住宅ローン控除を知ろう!】

住宅ローン控除は、正式名称を「住宅借入金等特別控除」といいます。この制度は、住宅ローンを借入れて住宅を取得する場合に、取得者の金利負担の軽減を図るための制度です。

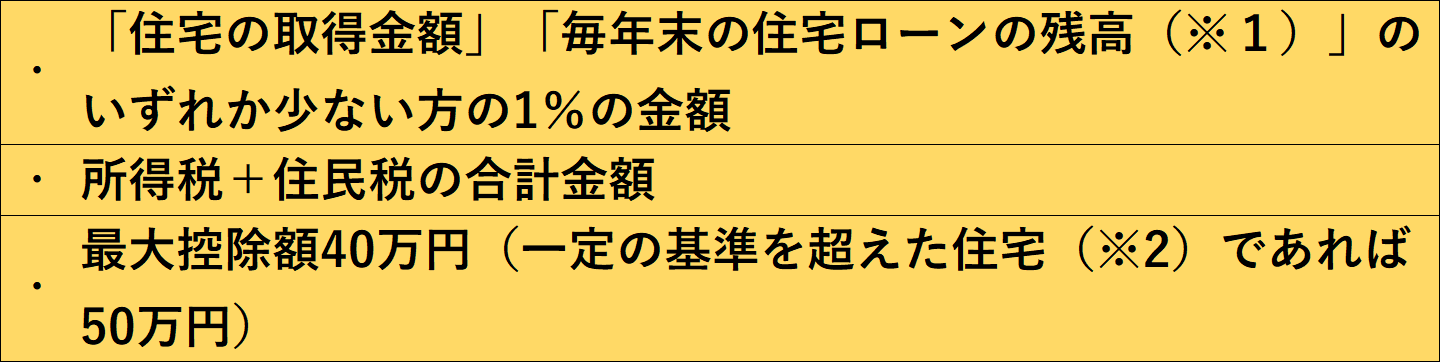

1~10年までは以下の控除となります。

以上の3つの中で一番小さい金額が、10年に渡って控除されます。

※1.住宅を購入する上で発生した不動産の仲介手数料や不動産取得税等、「住宅の取得対価」と認められないものがあるので、借り入れ方によっては、「住宅ローンの残高」がそのまま対象にならない場合もあります。

※2.認定長期優良住宅、低炭素住宅

さらに11年目から13年目はこれに加えて以下の条件が加わります。

この13年への延長制度は「増税分の2%を、11~13年目の間に分割して控除という形で返しますというイメージです。(条件によっては2%すべてが戻ってくるわけではありません)

【住宅ローン減税の控除期間は10年→13年に延長、さらに再延長】

第二 令和3年度税制改正の具体的内容

一 個人所得課税

① 住宅・土地課税

(国税)

[拡充等]

(1)住宅借入金等を有する場合の所得税額の特別控除について、次の特例措置を講ずる。

①住宅の取得等で特別特例取得に該当するものをした個人が、その特別特例取得をした家屋を令和3年1月1日から令和4年12月31日までの間にその者の居住の用に供した場合には、住宅借入金等を有する場合の所得税額の特別控除及び当該控除の控除期間3年間延長の特例を適用できることとする。

「令和3年1月1日から令和4年に12月31日までに入居すれば、住宅ローン控除13年の対象となります」という意味です。

さらに、もう少し見ていきます。

|

(注)上記の「特別特例取得」とは、その対価の額又は費用の額に含まれる消費税等の税率が10%である場合の住宅の取得等で、次に掲げる区分に応じてそれぞれ次に定める期間内にその契約が締結されているものをいう。

イ 居住用家屋の新築 令和2年10月1日から令和3年9月30日までの期間

ロ 居住用家屋で建築後使用されたことのないもの若しくは既存住宅の取得又はその者の居住の用に供する家屋の増改築等 令和2年12月1日から令和3年11月30日までの期間 |

注文住宅を建てる場合は「イ」で、「令和2年10月1日から令和3年9月30日」の間に契約を済ませる必要があるということです。

「ロ」については、要するに建売住宅等を購入する場合に課される条件ということです。

【住宅ローン控除の利用条件】

住宅ローン減税制度を利用するには、いくつかの条件があります。

〇自ら居住すること

〇床面積が50㎡以上であること

〇(中古住宅の場合)耐震性能を有していること

〇年収要件・借入要件

1つずつ確認してみましょう!

①自ら居住すること

住宅ローン減税を受けられるのは「居住の用に供した場合」とされています。

また、住宅の引き渡し、あるいは工事の完了から6か月以内に、減税を受けようとする人が自ら居住する必要があり、住民票によって実態を確認されます。

つまり、「別荘」「セカンドハウス」「賃貸物件」のローンは対象にならないため、注意しておく必要があります。

②床面積が50㎡以上であること

坪数に換算すると15坪以上は必要となります。

一般的に家族で住む家を建てる場合は、これ以下の大きさの住宅を建てる人は少ないと思います。一人で住む家を作りたいという方は注意が必要かもしれません。

③(中古住宅の場合)耐震性能を有していること

新築住宅は現在の建築基準法に基づき設計され、建築確認を受けていますが、中古住宅の場合、建築年代によっては現行の耐震基準を満たしていない場合があります。このため、中古住宅を購入する場合に住宅ローン減税を受けるためには、耐震性能を有していることを別途確認する必要がありますので、注意が必要です。(詳細は国税庁のHP、国土交通省のHP等で確認してください)

④収入要件・借入要件

・住宅ローンの期間が10年以上であること

・合計所得金額3,000万円以下であること

・増改築の場合、工事金額が100万円以上であること

【今後の懸念: 住宅ローン控除が使えなくなる可能性がある?】

この制度は2021年は延長で制度は継続されることになりました。しかし、今後、「見直し」となる可能性があります。

なぜか?

答えは「金利」にあります。

住宅ローン控除の目的は「住宅ローンを借り入れて住宅を取得する場合に、取得者の金利負担の軽減を図る」というものです。

「金利負担の軽減」が目的です。

そして、制度としては「年末の住宅ローン残高の1%の金額」が控除されるというものです。ところが、住宅ローンの金利が1%を切っているケースが増えているのです。

1%を切った金利で借り入れをしている場合、「控除される額が、ローンの支払利息額を上回る」ことが起こります。

ローンの金利以上の控除があるというのは、制度の目的を逸脱しているということになります。

「令和3年度税制改正大綱」にもこのことについて書かれています。

|

なお、平成30年度決算検査報告において、住宅ローン減税の控除率(1%)を下回る借入金利で住宅ローンを借り入れているケースが多く、その場合、毎年の住宅ローン控除額が住宅ローン支払利息額を上回っていること、適応実態等からみて国民の納得できる必要最小限のものになっているかなどの検討が望まれること等の指摘がなされている。消費税率8%への引上げ時に反動減対策として拡充した措置の適応期限後の取扱いの検討に当たっては、こうした会計検査院の指摘を踏まえ、住宅ローン年末残高の1%を控除する仕組みについて、1%を上限に支払利息額を考慮して控除額を設定するなど、控除額や控除率のあり方を令和4年度税制改正において見直すものとする。 |

令和3年度には改正はありませんが、この「税制改正大綱」に書かれた以上、令和4年度の「見直しの予告」と見た方が良いかもしれません。

つまり、令和3年は住宅購入を真剣に考えている人にとっては重要な年ということです!