暦年贈与で節税メリット 富裕層の節税封じが進む可能性も

2021/01/28

目次

【子の家計を支援】

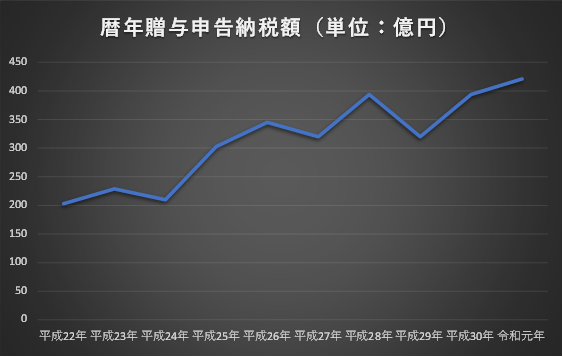

高齢者を中心に子や孫に自分の財産を生前に贈る人は多く、毎年贈与することを暦年贈与といいます。財産をもらった人は贈与税を払う必要があり、受け取った翌年に1年間の贈与金額と税額を税務署に申告します。国税庁によると暦年課税の申告人数は2019年に約44万6千人と、10年前に比べ54%増え、申告納税額は2010年の203億円から2019年には倍増の421億円となっています。

【暦年贈与非課税枠の利用】

暦年贈与は大きくわけて、2つのパターンがあります。

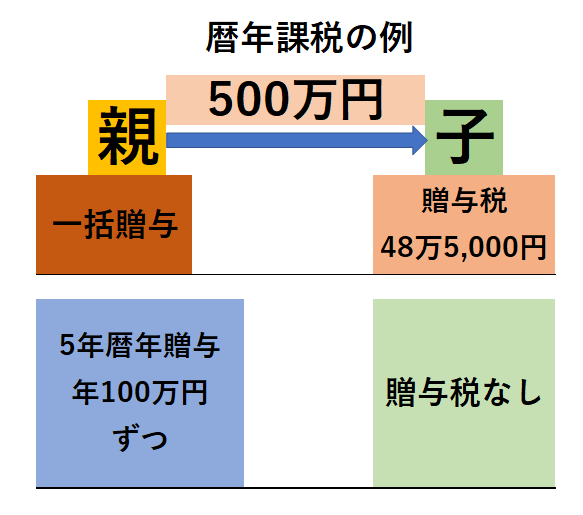

一つ目は子どもの家計を支援するケースです。

このケースは中流層で、非課税枠の範囲で贈与する人が多くなります。贈与税は年110万円の基礎控除があり、この範囲内であれば資金使途に関わらず税金はかかりません。

では、どれくらい節税できるのでしょうか。仮に500万円を一括で贈与すると、贈与税は48万5,000円かかります。しかし、毎年100万円ずつ贈与すれば、5年後には無税で計500万円を贈与できます。

【非課税枠の110万円を越えて暦年贈与をする】

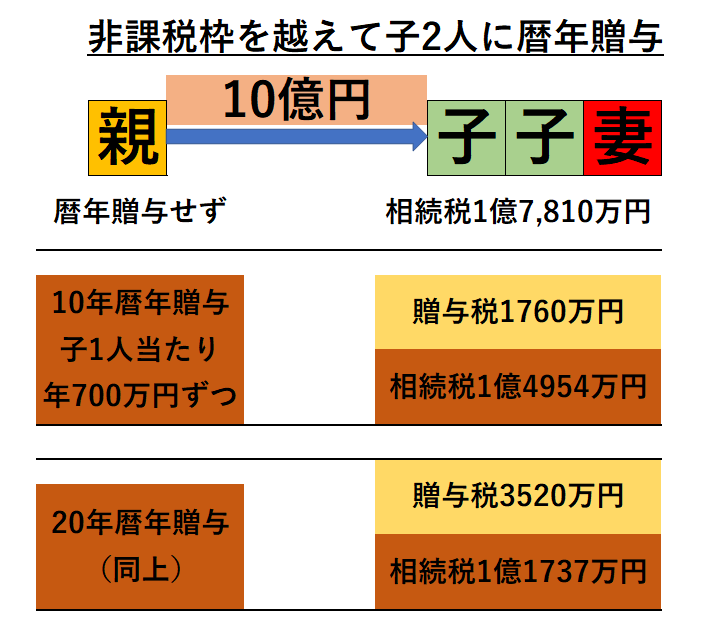

2つ目のパターンは、非課税枠の110万円を越えて暦年贈与をするケース。贈与税を払う必要はありますが、贈与で相続財産を減らし、大幅な相続節税につなげようという富裕層が目立ちます。

例えば、財産約10億円のBさん。ほとんどが預貯金など金融資産です。相続人は妻と子どもの2人。Bさんが仮に亡くなると、1億7,810万円の相続税がかかります。

そこで、子ども2人にそれぞれ毎年700万円を贈与することにします。子ども2人の合計で年1,400万円を贈与すると、贈与税は年176万円かかります。10年間では1,760万円、20年間では3,520万円に達します。

その一方で相続税財産の減少による節税効果が期待できます。相続税と贈与税の合計額は、暦年贈与をしない場合に比べて10年間贈与は約1,000万円、20年間贈与は約2,500万円も減ります。暦年贈与をする期間が長いほど、相続のみで財産が移転する場合より税負担が少なくなります。

贈与税の1人当たり申告税額は09年に約40万円だったが、最近は60万円~70万円程度で推移しています。富裕層があえて贈与税を負担し、相続財産を減らしていることが背景にあります。

暦年贈与で大切なのは、贈与する側と贈与される側の意思を毎年確認することです。最初から毎年渡す合意があったと税務署にみなされると、分けて贈与しても税務上は一括贈与として課税される可能性があります。「1年ごとに贈与したことを証明するため、贈与契約書を毎年作成するのが望ましいとされています。また、贈与された側が預金通帳や印鑑などを自分で管理していることも重要です。贈与された側が、贈与された認識がないままに、お金の移動がなされていると、名義預金とみなされる可能性が高くなります。

そして、注意しなければならないのは、富裕層を意識して暦年贈与に課税強化のメスが入る可能性です。贈与税は「もともと相続節税目的の生前贈与をけん制するために設けられた側面があると言われています。しかし、実際には贈与税を払ってでも全体の税負担を減らそうとする例は富裕層を中心に少なくありません。

そこで、政府内では相続税と贈与税のあり方全般を見直そうという動きがあります。焦点の一つになりそうなのが、「生前贈与加算」というルールを強化するというものです。現在は、贈与してから3年以内に被相続人が亡くなると、配偶者や子ども等相続人が3年間に受け取った相続財産に加算して相続税を計算します。

この期間を「5年以内」「10年以内」といった具合に強化する可能性があります。最終的には「いつ暦年贈与をしても相続財産に加算するという制度になることも考えられるといわれています。

まだこれから本格的な議論が始まろうかという段階ですが、22年度の税制改正のテーマになる公算は小さくないとみられています。21年度の税制改正では教育資金や結婚・子育て資金等一括贈与の非課税制度について適用要件が厳しくなりました。富裕層の節税封じは今後、ますます進んでいきそうです。

本日はこれまで。ありがとうございました。

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。