【相続】相続人の範囲について知ろう

2021/05/31

目次

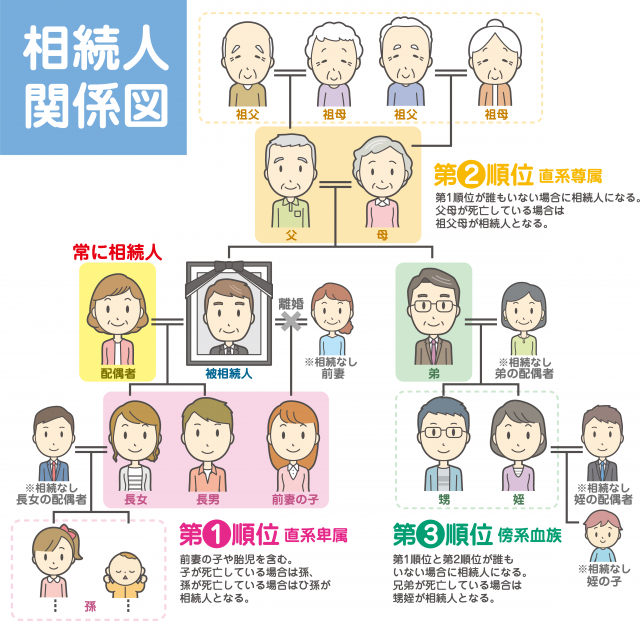

【相続人になることができる人は配偶者と血族】

被相続人の死亡によって相続が発生した場合、相続人になることができる人は、民法の定めにより、被相続人の配偶者と被相続人の血族(子・直系尊属・兄弟姉妹)に限定されています。以下、相続人になる資格について、具体的に見ていきましょう。

【配偶者は婚姻届を提出した夫婦に限る】

配偶者とは、夫婦の一方から見たときの他方を指します。例えば、夫が死亡した場合は、夫が被相続人、妻が配偶者になります。相続における配偶者は、婚姻届を提出している夫婦(戸籍に夫や妻と記載された人)だけを指し、内縁の夫婦は含みません。配偶者は他の相続人との関係を考慮することなく、常に相続人になります。

【血族は子・直系尊属・兄弟姉妹に限る】

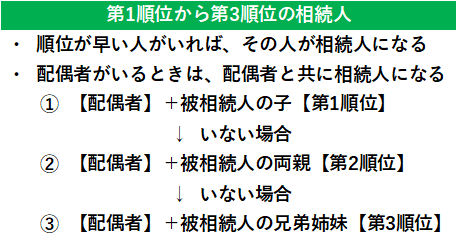

血族とは、一般的には血のつながりによって結びついた人々を指します。ただし、相続の場面では、血のつながりがある場合に限らず、養子縁組によって結びつけられた場合も血族に含めます。ただし、血族については、その全員が相続人になるわけではありません。民法が定めている相続順位に従い、配偶者がいるときは配偶者と共に相続人になることができます。そして、先順位の血族が誰もいない場合に限り、後順位の血族が相続人になることができます。

①第1順位は「子」

第1順位の血族相続人は、被相続人の子です。母との親子関係は分娩(出産)によって発生するため、母子間の親子関係が問題になることはほぼありません。

しかし、父子間の親子関係は問題になることがあります。婚姻届を提出した夫婦間に生まれた子(嫡出子・ちゃくしゅつし)は、父子間に親子関係があるものと扱うのが原則です。

一方、婚姻届けを提出していない男女間に生まれた子(非嫡出子・ひちゃくしゅつし)は、そのままでは親子関係が認められません。

父から認知(父子間の親子関係を認めること)を受けることで、子が父の相続人になります。

なお、後述する法定相続分について、以前は非嫡出子の相続分が嫡出子の2分の1という区別がありましたが、現在はこのような区別が廃止されています。したがって、非嫡出子も嫡出子と同じ割合の相続分が認められます。

その他、相続の場面においては、胎児も「生きている人」として扱います。そのため、夫が死亡した時点で、その妻が妊娠しているときは、妻と胎児が相続人となることができます。

ただし、生きて出産を迎えたときに、確定的に胎児が相続人の地位を取得するので、胎児が死産であったときは、胎児への相続がなかったことになります。

②第2順位は「直系尊属」

第2順位の血族相続人は、被相続人の直系尊属です。直系尊属とは、被相続人より前の世代へ縦にのぼっていく血族のことです。

例えば、被相続人に子が1人もない場合、被相続人の父母が相続人になることができます。父母が両方ともいない場合は、祖父母が相続人になります。

③第3順位は「兄弟姉妹」

第3順位の血族相続人は、被相続人の兄弟姉妹です。被相続人に子と直系尊属が1人もいない場合、被相続人の兄弟姉妹が相続人になることができます。

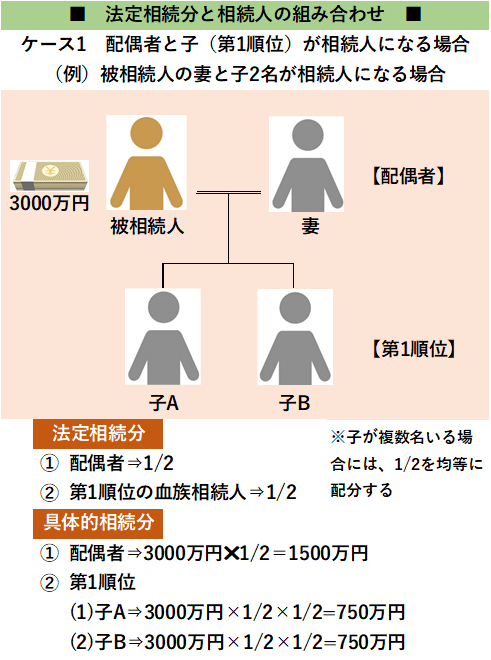

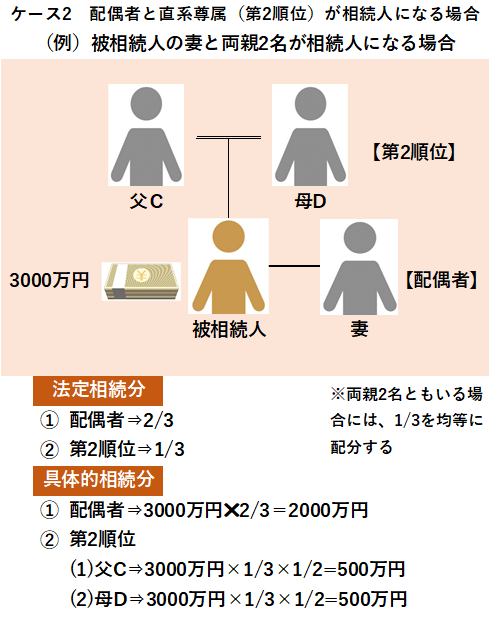

【法定相続分について】

相続人が具体的にどの程度の財産を相続するのか、つまり相続分の割合について、被相続人が遺言をしている場合は、原則として、遺言書に記載された相続分の指定に従います。このような遺言による相続分の指定のことを指定相続分といいます。

しかし、被相続人が相続分について遺言をしていない場合は、民法が定めた相続分の割合に従います。これを法定相続分といいます。

【相続人の組み合わせによる法定相続分の違い】

配偶者だけが相続人の場合や、子あるいは父母だけが相続人の場合は、相続分の計算が容易です(複数いても均等に配分するだけで良いため)。しかし、それ以外で相続人が複数いるときは、相続人の組み合わせに応じて、以下のように相続人同士の法定相続分が異なります。

①配偶者と子(第1順位)が相続人になる場合

被相続人の配偶者と子が相続人になる場合です。養子も「子」に含まれます。各人の法定相続分は、配偶者が2分の1、子が2分の1です。子が複数いる場合は2分の1を均等に配分します。嫡出子か非嫡出子かによる法定相続分の違いはありません。

②配偶者と直系尊属(第2順位)が相続人になる場合

被相続人の配偶者と両親が相続人になる場合です。養親も「両親」に含まれます。各人の法定相続分は、配偶者が3分の2、直系尊属が3分の1です。直系尊属が複数いる場合は3分の1を均等に配分します。両親が共にいない場合は、祖父母が相続人になります。

例えば、配偶者と両親2人が相続人である場合、配偶者の法定相続分が3分の2、両親2人の法定相続分がそれぞれ6分の1(3分の1✖2分の1)になります。

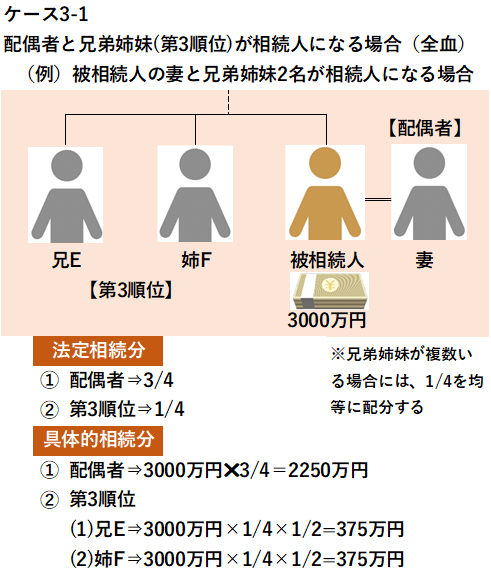

③配偶者と兄弟姉妹(第3順位)が相続人になる場合

被相続人の配偶者と兄弟姉妹が相続人になる場合です。各人の法定相続分は、配偶者が4分の3、兄弟姉妹が4分の1です。

兄弟姉妹が複数いる場合は4分の1を均等にするのが原則です。ただし、兄弟姉妹の中に被相続人と父母のいずれかが異なる兄弟姉妹(半血兄弟姉妹)がいる場合、半血兄弟姉妹の法定相続分は父母を同じくする兄弟姉妹(全血兄弟姉妹)がいる場合、半血兄弟姉妹の法定相続分は父母を同じくする兄弟姉妹(全血兄弟姉妹)の2分の1になります。

たとえば、配偶者と全血兄弟姉妹1人と半血兄弟姉妹1人が相続人である場合、配偶者の法定相続分は4分の3、全血兄弟姉妹の法定相続分は6分の1、半血兄弟姉妹の法定相続分は12分の1になります。

この記事は相続を考えている人、又は相続の対策を考えている人のために、参考になればと書かれています。相続について、ご質問、ご相談があれば、お気軽に「相続について教えて欲しい」とご連絡ください。「相続」のアドバイザーがお答えします。あなたの大切な「相続」をより良き「相続」にしていただくために、相続のアドバイスさせていただきます!

相続についてより詳しく学びたい方

この「相続読本」は相続なんでも相談センターが長年に渡って培った相続のノウハウが詰まった1冊です。何から始めていいかわからない方、何を調べて、何を勉強すればいいのかわからないでも必ずこの1冊の中に知りたいことが詰まっています。

是非一度、手に取ってみてください。こちらのページからダウンロードできます。