【年金】年金、小手先の改革に限界 給付下支えの議論開始~年金財政の現実~

2022/11/01

目次

【年金、小手先の改革に限界】

厚生労働省は25日、2025年の次期年金制度改正に向けた議論を始めた。少子高齢化の進展で年金財政の見通しは厳しさを増す。すべての国民が加入する基礎年金(国民年金)の加入期間の延長や、一部の厚生年金から穴埋めして給付目減りに歯止めをかける案などがある。小手先の改革にとどまれば、年金への信頼も揺らぐ。

将来の年金水準の見通しを試算する5年に1度の「財政検証」を24年に予定する。これに向け、社会保障審議会(厚労相の諮問機関)の年金部会で見直しを議論する。24年末までに結論を出し、25年の通常国会に改正法案の提出を目指す。

公的年金は寿命の伸びや働き手の減少にあわせて給付額を抑える「マクロ経済スライド」で制度を維持する設計だった。デフレが続いた結果、想定通りに発動できず、高齢者らの給付水準の高止まりが続いた。その分、財源は減り、将来の給付は減る見通しだ。

厚労省によると、現状のままでは国民年金の受給水準が46年度には19年度比で約3割減る恐れがある。歯止めをかけるため、3つの案を軸に検討する見通しだ。

一つはマクロ経済スライドを早期停止する代わりに一部の高所得層の厚生年金や国庫負担金で穴埋めする案だ。新たに数兆円単位の国庫負担が必要になる可能性があり、財源確保が欠かせない。

もう一つは40年(20歳~59歳)となっている基礎年金の加入期間を45年(20歳~64歳)に延長する案だ。自営業者ら多くの加入者にとって負担増となり、広く理解を求める必要がある。

(出典:日経新聞2022年10月29日)

(出典:日経新聞2022年10月29日)

年金財政の行き詰まりが明らかです。その年金財政の純債務についてみておきたいと思います。

【1,110兆円の年金純債務】

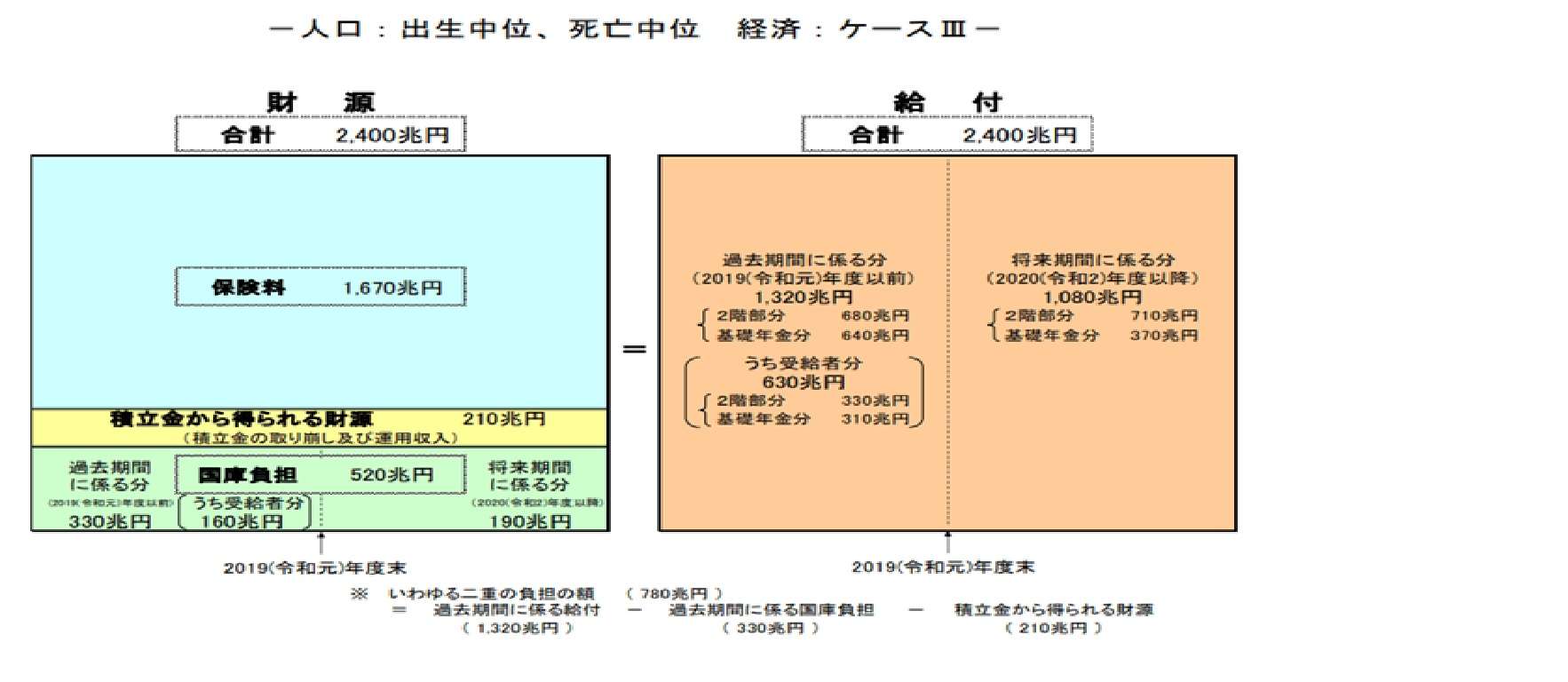

日本では5年に1度財政検証が行われています。その財政検証の資料には、厚生労働省によって計算された「公的年金のバランスシート」が掲載されています。

年金会計のバンスシートは、企業のバランスシート(貸借対照表)と同様、左側に資産、右側に負債が分類された表で、必ず左右の金額が一致するように作られています。

年金にとって資産とは、国民から徴収する保険料と税金(国庫負担)、そして積立金(運用収入を含む)となります。

一方、負債とは、これから国民に支払う年金の総額であり、これまで支払った保険料に対応する年金給付(過去債務)と、これから支払う保険料に対応した年金給付(将来債務)の二つに分けることができます。

まとめると、「保険料+国庫負担+積立金=過去債務+将来債務」となります。

(出典:厚生労働省・2019年財政検証結果レポート)

前述の式に上記の資料を元に数字を当てはめると、以下のようになります。(2019年財政検証レポートの中から妥当性のあると思われるケースⅢを採用して考えていきます)

保険料(1,670兆円)+国庫負担(520兆円)+積立金(210兆円)

=過去債務1,320兆円+将来債務(1,080兆円)

この式を以下のように変形します。

過去債務(1,320兆円)-積立金210兆円

=保険料(1,670兆円)+国庫負担(520兆円)-将来債務(1,080兆円)

上記の式の「過去債務-積立金」を「年金純債務」と呼びます。年金純債務とは、「現在の高齢者たちに、これから彼らが死ぬまでの間、国が支払う予定の年金総額」から「その支払い原資として過去に彼らから徴収してきた保険料の総額」を差し引いた値です。

これは、現在の高齢者が「保険料支払い額よりも年金の受取額の方が多い分」、いわば「もらい得」の金額である。

その金額は1,110兆円にも上っています。(過去債務1,320兆円-積立金210兆円)

もう一方の「保険料+国庫負担-将来債務」は「将来純負債」と呼ばれます。これは、「現在の現役世代及び将来世代がこれから支払う保険料と税金(国庫負担)」から、「彼らが将来に受け取る予定の年金総額」を差し引いた値であり、要するに現在の現役世代及び将来世代の「支払い損」の金額となります。

左辺と右辺は等しくなりますので、将来純債務も1,110兆円(1,670兆円+520兆円-1,080兆円)となります。

つまり、この年金バランスシートが言わんとしていることは、現在の高齢者の「もらい得」は、必ず現役世代及び将来世代の「支払い損」になるということです。

【将来世代の債務は膨張している】

現在の高齢者のツケである1,110兆円の債務を、現役世代と将来世代がこれから必ず負わされることになります。

そして、重要なことは、この1,110兆円という年金純債務は、現在の政府残高とは別に存在するということです。2022年度末には「国及び地方の長期債務残高」は1,223兆円になるとみこまれています。この債務額に匹敵する年金純債務を日本国民は背負わされているのです。

そして、この年金純債務は膨張しています。

様々な改革は今後も議論されるのでしょうが、根本的には支給開始年齢を大幅に遅らせる必要が必ず出てくるはずです。

現在は3年に1歳のペースで、60歳から65歳に支給開始年齢を引き上げている最中であり、2025年度(女性は5年遅れの2030年)に完了します。そこから、さらに引き上げていく必要があるでしょう。

米国やドイツ、フランスは67歳、英国は68歳です。日本人の平均寿命が、これらの国よりさらに長いことを考えると、70歳に支給年齢を引き上げていく必要もあるのではないでしょうか。

2020年3月末に「改正高年齢者雇用安定法」が成立し、将来的には70歳までの就業機会が確保されることになりました。70歳までの就業機会が確保されるのであれば、論理的には、年金も70歳まで支給しなくても大丈夫なはずです。

私たちは将来世代に少しでもツケを回さないためにも、年金支給年齢の引き下げに対応した社会に賛成していく必要があるのではないでしょうか。

年金純債務をこれ以上拡大させて、次世代にツケを回すのではなく、自らの将来を自らの力でできるだけ、準備する必要がありそうです。