【相続】譲渡益3000万円まで控除・相続で使いやすく要件を緩和

2023/12/28

相続によって実家の空き家を相取得し、維持・管理に人悩むは少なくありません。そんな時、利用を検討したいのが「空き家の譲渡所得の特例」(空き家特…

相続・終活マガジン

相続手続きって何から始めればいいの?手続きの流れを詳しく 解説します。相続・終活について、知っておくと困らないこと、家族を困らせないために必要なことをお届けします。

2023/12/28

相続によって実家の空き家を相取得し、維持・管理に人悩むは少なくありません。そんな時、利用を検討したいのが「空き家の譲渡所得の特例」(空き家特…

2023/12/14

2023年度の税制改正で、相続時精算課税制度による生前贈与(相続時精算課税贈与)にも年110万円の基礎控除が認められることになりました。202…

2023/12/11

相続税対策の王道として広く活用されている生前贈与ですが、相続直前の駆け込み的な贈与を防止するため、相続開始前3年以内の贈与は相続財産に加算(…

2023/12/11

個人が築いた財産を守り、どのように管理・運用するかを本人の願いに基づいて決めることができるのが、家族信託です。相続や高齢者の財産管理の対策…

2023/11/20

家族信託は社会の高齢化が進む中で注目されてきたもので、多くの方が認知症対策として利用しています。親などが、管理運用を必要とする預貯金、不動…

2023/11/20

人生100年時代。高齢化が進む日本人の平均寿命は今、女性87.09歳、男性81.05歳と、80歳を超えています(令和4年簡易生命表)。日本は世界でも有数…

2023/11/09

介護はガンや脳血管障害、骨折など病気やケガがきっかけで始まることもありますし、物忘れがひどくなって認知症のような症状が出始めた、あるいは高…

2023/10/30

結婚してから購入した一軒家をそろそろリフォームしたいと考えている人も多いでしょうが、バリアフリーのリフォームは介護保険で安く施工できるもの…

2023/10/05

「つみたてNISA」は2018年からスタートした、投資信託を対象にした非課税制度。通常、投資で出た利益に約20%の税金がかかるところ、つみたてNISAには…

2023/10/02

老後の生活は見直しが必要だと思っても、すでに切り詰めるところがない、という人が多いのが現状です。収入が年金のみになると、生活はぎぎ、病気で…

2023/09/26

空き家を所有し続けた場合、毎年の固定資産税などの金銭的なコストが発生することに加え、空き家を放置することによる法的な責任を負う可能性もあり…

2023/09/14

空き家となった親の自宅を相続後に売却した際、得られた所得(もうけ)から3,000万円を控除できる「空き家の譲渡所得の特例」(空き家特例)がありま…

2023/09/14

空き家は所有するだけで多額のコストやさまざまなリスクを抱えることになります。そればかりでなく、地域に空き家が増えると、その地域の治安の悪化…

2023/08/31

改正空き家対策特別対策措置法が2023年6月、参院で可決・成立し、6カ月以内に施行されることになりました。空き家を放置すれば、その空き家だけでな…

2023/08/28

子どもが立て替えてしまいがちなのが「葬儀費用」です。「今まで世話になったので恩返しがしたい」と、大きな葬儀所で立派な祭壇をつくり弔うのはい…

2023/08/17

新型コロナが長引き、この間、帰省できずに親やきょうだいと、なかなか顔を合わせられなかった人も多かったと思います。年末年始やお盆などの大型連…

2023/08/17

高齢社会白書(令和4年版)によると、15歳以上になると要介護認定割合が約32%と大きくなります。誰が介護をしているかは配偶者約24%、同居の子・子の…

2023/08/03

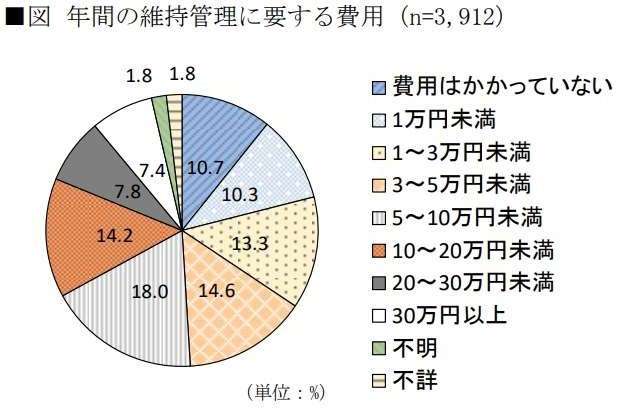

介護にはさまざまなお金がかかります。生命保険文化センターが行った調査で、過去3年間に介護経験がある人に、どのくらい介護費用がかかったのかを聞…

2023/07/24

近年、従来の高齢化ではあまり意識されていなかった認知症と財産管理の問題がクローズアップされるようになりました。長生きする人が多くなると認知…

2023/07/13

家族が互いに思いやりを持ち続け、意思の疎通をしっかりやっていれば相続に問題は起きません。しかし、現実を見ると当たり前のように相続トラブルが…

2023/07/10

遺言書は、相続トラブルを防ぐきわめて有効な手段ですが、ほとんど活用されていないのが実態です。年々増えてはいるものの家庭裁判所で行われる遺言…

2023/06/29

2019年からの民法改正で相続法が大きく変わり、配偶者居住権が新設されました。配偶者居住権を取得すれば、亡くなった被相続人(夫)の配偶者である妻…

2023/06/22

地主とトラブルになった場合、当事者同士ではなかなか解決の糸口がつかめません。感情的な立場が正反対だからです。地主は貸してやっているという意…

2023/06/14

借地権を巡る地主とのトラブルも、多くは相続をきっかけに起こります。親から子にうまく引き継がれないこともありますが、親の代との関係が子の代に…

Categories

Recent Posts

Archive

Tags

一般社団法人相続なんでも相談センター相続に関することをご相談ください。当センターでは、電話での無料相談を開催しております。全国どこからでもお気軽にご相談ください。相続専門のコーディネーターに無料で相談できます。相談内容によってはお近くのコーディネーターが訪問いたします。

当店でご利用いただける電子決済のご案内

下記よりお選びいただけます。